by finandlife05/02/2020 16:19ERP hiện tại chỉ 8.75%, thấp 9.7% giữa năm 2019. Xu hướng này khá lành mạnh, khi phần bù rủi ro vốn cổ phần tới tận 11% cuối 2018, 11.7% vào giữa 2018 và 10.5% cuối 2017.

ERP giảm cùng với lãi suất phi rủi ro VN giảm, làm tỷ suất chiết khấu thị trường vốn giảm mạnh. Tỷ suất sinh lãi mong đợi vốn cổ phần thị trường VN hiện chỉ 12.7%, giảm mạnh so với 15% trước kia.

FINANDLIFE

by finandlife25/09/2019 08:22

(Nguồn: Damodaran)

| Time |

ERP |

| End of 2017 |

10.5% |

| Mid 2018 |

11.7% |

| End of 2018 |

11.0% |

| Mid 2019 |

9.7% |

| End 2019 |

8.75% |

Phần bù rủi ro vốn cổ phần quốc gia VN giảm xuống mức thấp nhất trong nhiều năm, cho thấy trong mắt nhà đầu tư nước ngoài, rủi ro bỏ tiền vào VN đang giảm.

ERP hiện tại chỉ 9.7%, thấp hơn 11% cuối 2018, 11.7% vào giữa 2018 và 10.5% cuối 2017. Nếu bạn nào làm định giá theo chiết khấu dòng tiền, thì “tự dưng” valuation bị điểu chỉnh tăng đáng kể.

FINANDLIFE

by finandlife08/08/2018 12:47

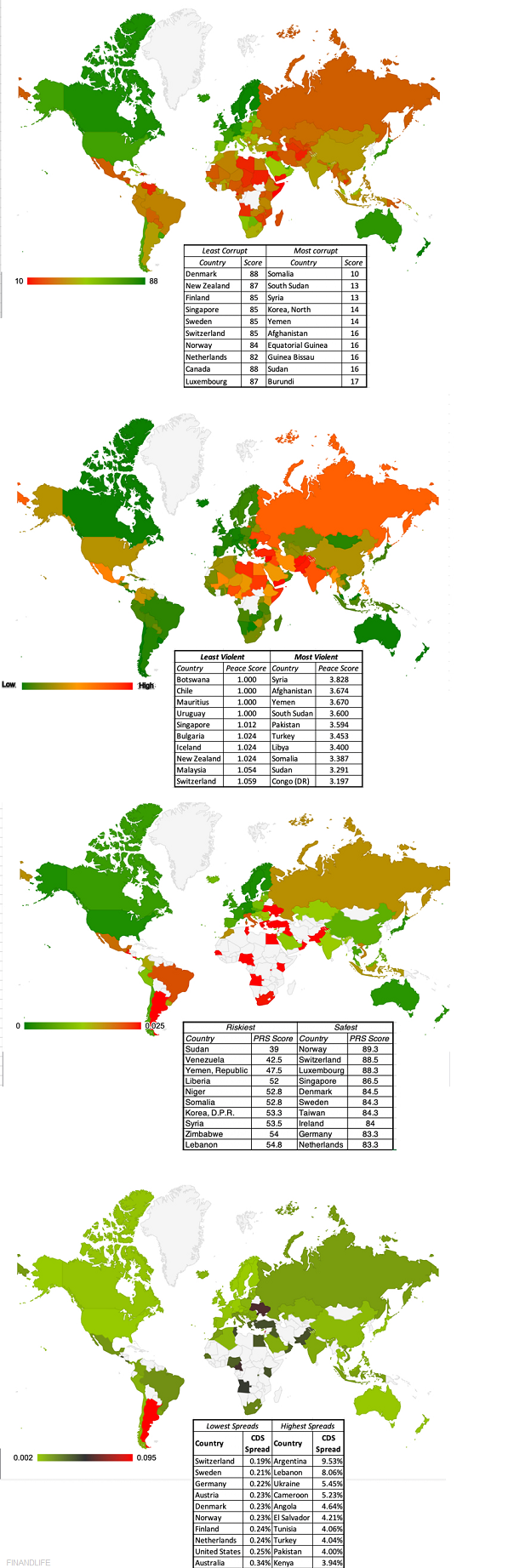

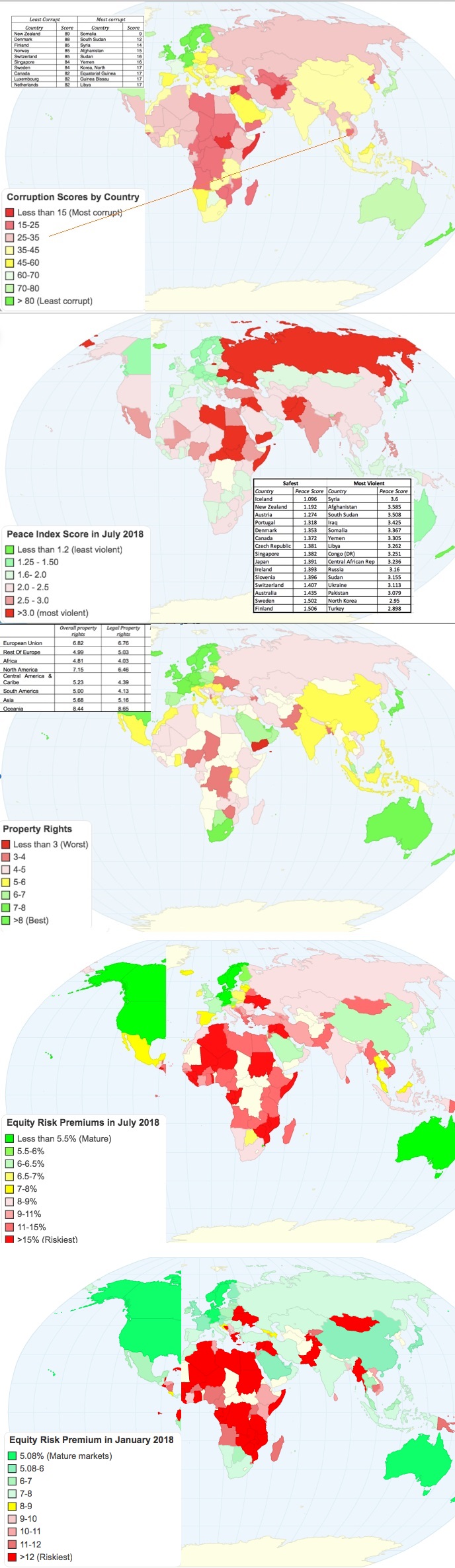

Chỉ mới 6 tháng trôi qua của năm 2018 mà tình hình rủi ro toàn cầu thay đổi đáng kể. GS Damodaran cập nhật bản tính phần bù rủi ro vốn cổ phần (Equity Risk Premium) mới cho thấy, rủi ro thấp nhất đầu năm chỉ 5.08% và rủi ro cao nhất >12%, thì nay, rủi ro thấp nhất 5.5%-6% và rủi ro cao nhất >15%. Tính toán này dựa trên nhiều nhân tố, trong đó có mức độ tham nhũng, bạo loạn, quyền tài sản cá nhân, hệ thống pháp lý. Trên nền chiến tranh thương mại, lãi suất trái phiếu các chính phủ biến động lớn thời gian gần đây là những biểu hiệu ra của rủi ro tăng lên.

Riêng VN, phần bù rủi ro đầu năm chỉ 10-11%, thì nay lên 11.7%. Việc thay đổi phần bù rủi ro này ảnh hưởng rất lớn lên tỷ lệ chiết khấu trong mô hình định giá CAPM. Rate of Equity = Risk Free Rate + Beta*ERP. ERP tăng trung bình 1.5% chỉ trong vòng 6 tháng làm định giá các cổ phiếu ở thời điểm hiện tại suy giảm đáng kể so với đầu năm.

Nếu như đầu năm tỷ suất chiết khấu vốn cổ phần chỉ là = 4% + 10.5% = 14.5%, thì nay = 4.5% + 11.7% = 16.2%. Trong con mắt nhà đầu tư nước ngoài khi bỏ vốn vào VN, họ phải chiết khấu lớn hơn để bù lại rủi ro này. Ví dụ: đầu năm họ chấp nhận bỏ ra 34,483 đồng/cp để mua cổ phiếu trả cổ tức đều 5000 đồng/năm, thì nay họ chỉ chấp nhận trả 30,865 đồng, tức giảm 10.5%.

FINANDLIFE

32f0b50f-e804-4784-b96e-778d84b888f3|1|3.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: ERP, Damodaran

Economics