Công ty Cổ phần Bóng đèn Điện Quang (DQC) vừa công bố báo cáo tài chính Quý III và 9 tháng đầu năm 2013 với kết quả kinh doanh tăng trưởng ấn tượng.

Chúng tôi đánh giá cao những chuyển biến tích cực ở cả thị trường trong nước lẫn xuất khẩu của công ty thời gian qua. Việc đẩy mạnh tiêu thụ các sản phẩm khác biệt có biên lợi nhuận cao và kiểm soát tốt chi phí đã giúp Công ty cải thiện lợi nhuận một cách rõ rệt. Thêm vào đó, tiến độ thu hồi công nợ từ Cuba được duy trì ổn định đã giúp dòng tiền Công ty khá dồi dào.

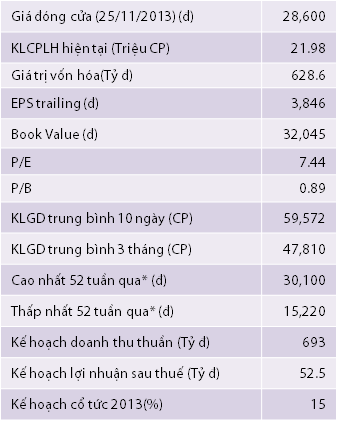

Chúng tôi giữ nguyên mức định giá theo phương pháp FCFF đã cập nhật vào ngày 15/8/2013, theo đó giá hợp lý sẽ là 38,100 đồng/cổ phiếu, cao hơn 33.2% so với giá đóng cửa ngày 25/11/2013.

------------------------------------------------------------

QUÝ 3 TĂNG TRƯỞNG ĐỘT BIẾN

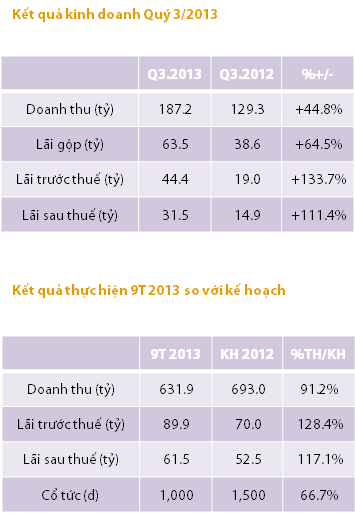

Công ty Cổ phần Bóng đèn Điện Quang vừa công bố báo cáo tài chính Quý 3/2013 với kết quả kinh doanh tăng trưởng đột biến. Doanh thu thuần tăng đến 44.8% so với cùng kỳ, đạt 187.2 tỷ đồng. Trong khi đó giá vốn chỉ tăng 36.4% giúp lợi nhuận gộp đạt 63.5 tỷ đồng, tăng 64.5% so với Quý 3 năm trước.

Theo giải trình của công ty, doanh thu Quý này tăng mạnh là do công ty đã tung ra thị trường một số dòng sản phẩm mới (đèn LED)... Cùng với việc đẩy mạnh tiêu thụ các dòng sản phẩm có biên lợi nhuận cao như đèn Double Wing, đèn compact chống ẩm,… và việc kiểm soát chi phí tài chính, chi phí bán hàng tốt, đặc biệt chi phí quản lý đã ổn định trở lại sau khi tăng đột biến vào Quý 2/2013 giúp công ty có được 31.5 tỷ đồng lợi nhuận sau thuế, tăng đến 111.4% so với cùng kỳ.

9 THÁNG VƯỢT KẾ HOẠCH LỢI NHUẬN

Luỹ kế 9 tháng đầu năm 2013, DQC đạt 631.9 tỷ đồng doanh thu thuần, tăng 34% so với cùng kỳ năm trước, hoàn thành 91.2% kế hoạch doanh thu cả năm. Lợi nhuận sau thuế đạt 61.5 tỷ đồng, tăng 61.7% so với cùng kỳ, vượt 17.1% kế hoạch lợi nhuận cả năm 2013 đại hội đồng cổ đông giao phó.

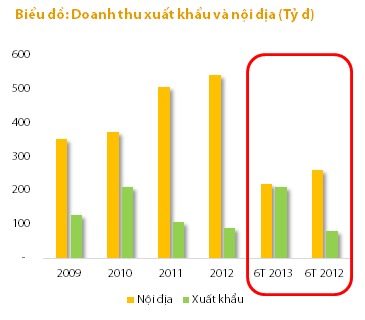

THỊ TRƯỜNG XUẤT KHẨU KHỞI SẮC TRỞ LẠI

Những năm gần đây, công tác xuất khẩu của công ty gặp nhiều khó khăn do nhu cầu chung của thế giới giảm sút và sự cạnh tranh gay gắt về giá từ các doanh nghiệp sản xuất bóng đèn Trung Quốc. Đặc biệt, tình hình bất ổn tại tại Ai Cập khiến cho việc xuất khẩu tại thị trường truyền thống này bị sụt giảm nghiêm trọng, ảnh hưởng đến doanh thu xuất khẩu chung.

9 tháng đầu năm 2013, thị trường Ai Cập tiếp tục khó khăn. Tuy nhiên các thị trường xuất khẩu khác như Châu Mỹ La Tinh, Trung Á, Nam Á… tiếp tục ổn định giúp doanh thu xuất khẩu tăng trưởng khá tốt và chiếm khoảng 40% tổng doanh thu của công ty.

CUNG CẤP BÁN THÀNH PHẨM CHO DỰ ÁN VIỆT-VEN

Phân xưởng đầu tiên của dự án liên doanh Việt - Ven hiện đã chạy hết công suất giai đoạn 1 (12 triệu bóng/năm) giúp công ty có được nguồn doanh thu ổn định từ việc cung cấp bán thành phẩm cho dự án.

Bên cạnh đó, 9 tháng đầu năm 2013, doanh thu từ việc cung cấp máy móc thiết bị, dây chuyền lắp đặt cho dự án này (khoảng 8 triệu USD dự kiến hạch toán trong năm 2013) cũng đóng góp phần lớn vào doanh thu xuất khẩu chung của công ty.

Doanh thu nội địa của công ty tăng trưởng khá tốt từ năm 2009 đến năm 2012 nhờ đẩy mạnh bán hàng ở hầu hết các kênh như đại lý, siêu thị, online.... 6 tháng đầu năm 2013, mặc dù doanh thu nội địa có phần sụt giảm so với 6 tháng cùng kỳ. Tuy nhiên, với việc đẩy mạnh tiêu thụ các sản phẩm thiết bị điện mang tính khác biệt như đèn DoubleWing, đèn Led… doanh thu nội địa của công ty nhiều khả năng sẽ cải thiện mạnh trong 6 tháng cuối năm.

ĐẨY MẠNH TIÊU THỤ CÁC SẢN PHẨM KHÁC BIỆT

Với những quy định về việc cấm sản xuất và lưu thông các sản phẩm tiêu hao nhiều điện năng như đèn sợi đốt (đèn dây tóc); DQC đã tập trung vào nhóm các sản phẩm an toàn, tiết kiệm, đáp ứng được các yêu cầu trong nước và quốc tế. Đặc biệt công ty luôn chú trọng vào việc đa dạng hóa sản phẩm với những tính năng khác biệt, vượt trội so với các sản phẩm khác trên thị trường.

Sản phẩm đèn LED với nhiều tính năng nổi bật như đẹp mắt, tuổi thọ, độ sáng cao, tiết kiệm điện tối đa đã bắt đầu được công ty đưa vào sản xuất và thương mại hóa cuối năm 2012, và đẩy mạnh tiêu thụ đặc biệt trong Quý 3/2013. Bên cạnh đó, một số dòng sản phẩm mới tiêu biểu như bộ đèn Doublewing 24Wx2, đèn compact chống ẩm 35W,… có tính năng khác biệt đã được người tiêu dùng sử dụng rộng rãi, cũng được công ty đẩy mạnh tiêu thụ.

Với tốc độ phát triển nhanh chóng của việc ứng dụng công nghệ đèn LED vào ngành chiếu sáng dân dụng và việc giá thành sản xuất đèn LED đang giảm một cách nhanh chóng thì việc đèn LED thay thế cho các loại đèn huỳnh quang và compact hiện đang phổ biến trên thị trường sẽ diễn ra trong tương lai không xa. Chúng tôi cho rằng chiến lược tập trung nghiên cứu sản xuất kinh doanh sản phẩm này của DQC là khá hợp thời, đây sẽ là động lực tăng trưởng của DQC trong thời gian tới.

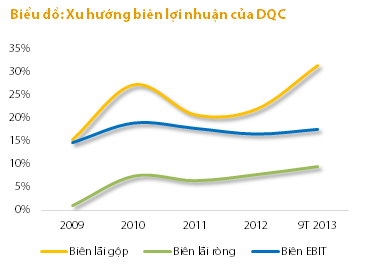

BIÊN LỢI NHUẬN TIẾP TỤC CẢI THIỆN

Biên lãi gộp của công ty tiếp tục xu hướng cải thiện dần nhờ đẩy mạnh tiêu thụ các sản phẩm khác biệt có lợi nhuận biên cao như đèn compact chống ẩm, đèn DoubleWing, đèn LEDs… Bên cạnh đó, các sản phẩm , vật tư hàng sản xuất cho Cuba trước đây với giá vốn thấp được tiêu thụ thời gian qua cũng góp phần gia tăng biên lãi gộp cho công ty. Biên lãi gộp 9 tháng đầu năm 2013 ở mức 31.4%, tăng mạnh so với mức 21.9% của năm 2012.

Sản phẩm đèn Compact chống ẩm là sản phẩm chuyên dụng để khắc phục tình trạng bóng đèn thắp ngoài trời bị nổ, chập cháy do hiện tượng sốc nhiệt khi gặp thời tiết không thuận lợi như: độ ẩm, sương muối, mưa, côn trùng. Với tính năng khác biệt so với các loại đèn tròn khác trên thị trường, đèn Compact chống ẩm Điện Quang được khách hàng, đặc biệt là các hộ kinh doanh trồng cây thanh long ưa chuộng.

Đèn DoubleWing là loại đèn Huỳnh quang thế hệ mới nhất của Điện Quang, với các tính năng vượt trội so với các loại đèn huỳnh quang thông thường như : Sáng hơn 10%, tiết kiệm điện hơn 20% nhưng giá cả lại tương đương.

CÔNG NỢ TIẾP TỤC CHUYỂN BIẾN TÍCH CỰC

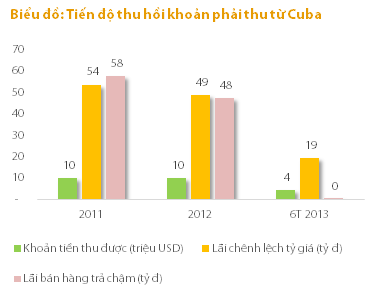

Tiến độ thu hồi khoản phải thu từ đối tác Consumer Import- Cuba tiếp tục duy trì ổn định trong năm 2013. Theo báo cáo soát xét 6 tháng đầu năm, tại tời điểm 30/6/2013, tổng dư nợ phải thu còn lại khoảng 34.9 triệu USD, tương đương 738.2 tỷ đồng. Trong 6 tháng đầu năm, công ty đã thu hồi được 4.4 triệu USD tương đương 80.7 tỷ đồng, giúp cải thiện đáng kể dòng tiền, khả năng thanh toán nợ vay.

Cùng với đó, công ty tiếp tục nhận được khoản lãi chênh lệch tỷ giá lớn. Năm 2007, tỷ giá liên ngân hàng cuối năm chỉ là 16,114 VND/USD, với tỷ giá hạch toán cuối tháng 6/2013 là 21,135 VND/USD, DQC sẽ nhận khoảng 5,021 đồng lãi chênh lệch tỷ giá đã thực hiện cho mỗi USD nhận được từ đối tác Cuba. Khoản lãi chênh lệch tỷ giá DQC ghi nhận trong 6 tháng đầu năm 2013 là 19.4 tỷ trên 4.4 triệu USD thu được từ đối tác.

Sang Quý 3/2013, công ty tiếp tục ghi nhận khoảng 18.3 tỷ đồng lãi chênh lệch tỷ giá. Mặc dù thuyết minh báo cáo tài chính Quý 3/2013 của công ty không phản ánh chi tiết khoản phải thu từ đối tác Cuba nhưng với khoản lãi chênh lệch tỷ giá lớn, chúng tôi cho rằng, tiến độ thu hồi nợ phải thu từ đối tác Cuba của DQC trong quý 3 vẫn được duy trì ổn định.

Theo đó, chúng tôi cho rằng, cả năm 2013 DQC sẽ thu hồi được khoảng 9.5 – 10 triệu USD từ đối tác Cuba. Khoản lãi chênh lệch tỷ giá ghi nhận trong năm khoảng 47 – 50 tỷ đồng.

Cùng với lãi chênh lệch tỷ giá, khoản lãi bán hàng trả chậm (chủ yếu từ khoản phải thu Cuba) là một trong hai khoản đóng góp chủ yếu vào doanh thu hoạt động tài chính của công ty những năm qua (khoảng 46 – 58 tỷ đồng mỗi năm từ năm 2008 – 2012). Tuy nhiên, 9 tháng đầu năm 2013, công ty vẫn chưa ghi nhận khoản lãi này. Bên cạnh đó, phần lãi trả chậm của năm 2010 là 3.33 triệu USD (69.4 tỷ đồng) vẫn được hạch toán ở mục Doanh thu chưa thực hiện và chưa kết chuyển vào thu nhập trong kỳ.

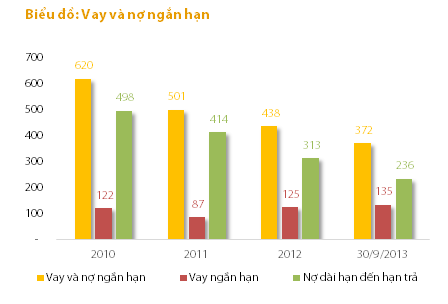

VAY NỢ GIẢM DẦN

Hiện tại, cơ cấu vay nợ của công ty chủ yếu là các khoản vay ngắn hạn để bổ sung vốn lưu động (chủ yếu bằng USD, lãi suất khoảng 6 – 7%/năm) và khoản vay ưu đãi dài hạn dùng để thực hiện hợp đồng xuất khẩu bóng đèn compact với nhà nhập khẩu Consumer Import (Cuba) đang đến hạn trả (lãi suất 9%/năm, thời gian ân hạn đến 10/12/2015). Số dư nợ gốc của khoản vay này giảm dần từ năm 2009 (mỗi năm trả được khoảng 100 tỷ) giúp công ty giảm bớt áp lực vay nợ, cải thiện các chỉ tiêu khả năng thanh toán.

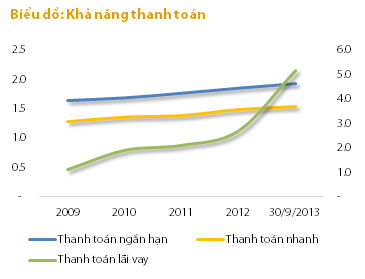

Tiến độ thu hồi công nợ phải thu tốt giúp công ty thu xếp được dòng tiền trả nợ, cải thiện các chỉ tiêu khả năng thanh toán. Khả năng thanh toán ngắn hạn tăng từ 1.64 lần năm 2009 lên 1.94 lần vào cuối tháng 9/2013. Khả năng thanh toán nhanh cũng tăng đều từ mức 1.28 lần năm 2009 lên 1.54 lần tháng 9/2013.

Trong khi đó, lợi nhuận tăng trưởng tốt và chi phí lãi vay giảm dần cũng giúp khả năng thanh toán lãi vay của công ty có sự cải thiện rõ rệt

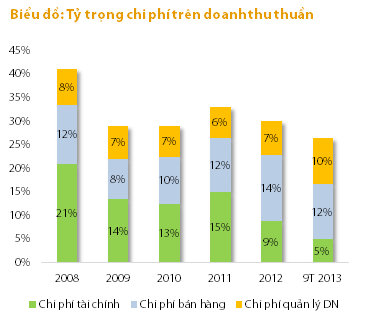

CHI PHÍ TÀI CHÍNH GIẢM

Chi phí lãi vay hàng năm chiếm khoảng 60 – 70% chi phí tài chính của công ty, còn lại là các khoản lỗ do chênh lệch tỷ giá. Năm 2012 và 9 tháng đầu năm 2013, tỷ giá ổn định, các khoản dư nợ gốc vay giảm dần giúp công ty tiết giảm chi phí lãi vay và các khoản lỗ do chênh lệch tỷ giá. Cùng với việc doanh thu tăng trưởng ấn tượng, tỷ trọng chi phí tài chính trên doanh thu của công ty đang giảm rất nhanh từ mức 21% năm 2008 xuống chỉ còn 9% năm 2012 và 5% trong 9 tháng đầu năm 2013.

CHI PHÍ BÁN HÀNG, QUẢN LÝ ỔN ĐỊNH TRỞ LẠI

Doanh thu tăng trưởng mạnh trong 9 tháng đầu năm 2013 nhưng công ty vẫn kiểm soát tốt chi phí bán hàng. Tỷ trọng chi phí bán hàng trên doanh thu thuần 9 tháng giảm trở lại về mức 12% so với 14% của năm 2012.

Chi phí quản lý doanh nghiệp 9 tháng đầu năm 2013 mặc dù tăng mạnh so với năm 2012 nhưng chủ yếu do mức tăng đột biến trong Quý 2 (thưởng 1 tháng lương cho toàn thể cán bộ công nhân viên nhân dịp kỉ niệm 40 năm ngày thành lập công ty). Chi phí quản lý Quý 3/2013 đã trở lại ổn định góp phần giúp lợi nhuận trước và sau thuế của công ty tăng trưởng đột biến.

Doanh thu tăng trưởng nhanh ở cả thị trường trong nước lẫn xuất khẩu, xu hướng biên lãi gộp cải thiện trong khi các khoản chi phí tài chính, chi phí bán hàng và chi phí quản lý được kiểm soát tốt chính là điểm sáng nổi bật của DQC trong 9 tháng đầu năm 2013. Chúng tôi cho rằng, thời gian tới, công ty sẽ tiếp tục duy trì được những điểm sáng tích cực này, giúp kết quả kinh doanh có sự tăng trưởng.

DÒNG TIỀN CẢI THIỆN

Hoạt động kinh doanh ngày một cải thiện và việc duy trì tốt tiến độ thu hồi khoản phải thu từ Cuba giúp dòng tiền của DQC đang cải thiện rõ rệt. Trong khi đó, DQC không chịu nhiều áp lực đầu tư mới do Công ty chỉ vận hành khoảng 70% công suất thiết kế của nhà máy. Do đó chúng tôi cho rằng nhiều khả năng DQC sẽ chi trả cổ tức năm 2013 vượt kế hoạch 15% đã đặt ra đầu năm (đã tạm ứng 1000 đồng/cổ phiếu, đợt 1).

ĐỊNH GIÁ HẤP DẪN

Chúng tôi tiếp tục giữ nguyên mức định giá theo phương pháp FCFF đã cập nhật vào ngày 15/8/2013 là 38,100 đồng/cổ phiếu, cao hơn 33.2% so với giá đóng cửa ngày 25/11/2013.

KẾT QUẢ KINH DOANH QUÝ 4 DỰ KIẾN

Theo phương pháp thận trọng, chúng tôi cho rằng doanh thu thuần và lợi nhuận sau thuế quý 4 có thể đạt lần lượt là 215.7 tỷ đồng và 12.5 tỷ đồng. Như vậy, doanh thu năm 2013 có thể đạt 832.3 tỷ đồng (vượt 20% kế hoạch) và lợi nhuận sau thuế có thể đạt 72.6 tỷ đồng (vượt 38% kế hoạch). Với kết quả này, EPS F sẽ tương đương 3000 đồng/cổ phiếu.

Nguồn: finandlife|VFS Research