Công ty cổ phần Vigalcera Hạ Long (VHL) là công ty chuyên sản xuất và kinh doanh các sản phẩm gạch ngói, gạch ốp lát bằng đất sét nung truyền thống. VHL là công ty có quy mô lớn nhất trong ngành trên sàn niêm yết, với tổng tài sản và doanh thu năm 2014 lần lượt đạt 890 tỷ và 1,450 tỷ đồng.

Chúng tôi cho rằng VHL sẽ tiếp tục tăng trưởng tốt trong nhiều năm tới nhờ kịp thời tăng năng lực sản xuất để đáp ứng được nhu cầu tiêu thụ sản phẩm đang tăng nhanh trong khu vực Đông Bắc Bộ.

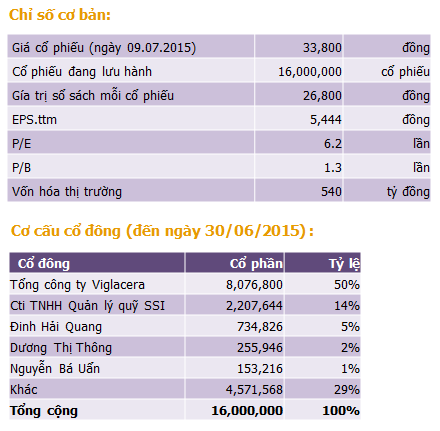

Với dự báo EPS năm 2015 của VHL đạt mức 7,000 đồng, chúng tôi khuyến nghị mua vào cổ phiếu VHL với giá mục tiêu 50,000 đồng.

“Lưu ý: đây là loại cổ phiếu đầu tư lâu dài, không phù hợp cho nhà lướt sóng cũng như cho người đầu tư với kỳ vọng sinh lời theo tuần.” finandlife

-------------------------------------------------

GIỚI THIỆU

Công ty cổ phần Vigalcera Hạ Long (VHL) được thành lập từ năm 1978, hoạt động chính của công ty hiện nay là sản xuất và kinh doanh sản phẩm gạch ngói với thương hiệu khá nổi tiếng: Gạch ngói Vigalcera Hạ Long. VHL có trụ sở và nhà máy chính đặt tại tỉnh Quảng Ninh.

Hiện nay, VHL là công ty sản xuất gạch ngói đất sét nung có quy mô lớn nhất trên sàn với tổng số lao động lên đến 3,350 người; tổng tài sản của công ty đạt hơn 952 tỷ đồng và tổng doanh thu 12 tháng gần nhất của VHL lên đến 1,500 tỷ đồng. Hoạt động sản xuất kinh doanh hiện nay của VHL đang phục hồi mạnh nhờ vào 2 nguyên nhân chính: Ngành bất động sản và xây dựng đang phục hồi nhanh; VHL cắt giảm chi phí rất hiệu quả trong 2 năm qua. Chúng tôi tin VHL sẽ còn tiếp tục tăng trưởng cao trong vài năm tới. Với mức P/E hiện nay chỉ bằng ½ so với P/E trung bình của thị trường, chúng tôi đánh giá VHL là một cổ phiếu còn nhiều tiềm năng trong cả ngắn hạn và dài hạn.

SẢN PHẨM CHÍNH

Sản phẩm gạch ngói Vigalcera Hạ Long được chia thành 3 nhóm: 1) Gạch xây; 2) Ngói lợp các loại và 3) Gạch ốp lát (gạch cotto, gạch clinker)

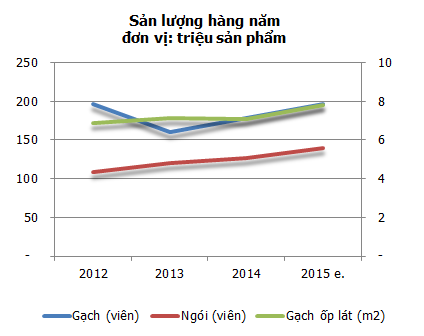

Năm 2014, VHL sản xuất gần 180 triệu viên gạch xây, tăng 12% so với năm 2013. Ngói các loại trong năm qua cũng có sản lượng đạt 127 triệu viên, tăng 6% so với năm 2013. Lượng gạch ốp lát đạt 7.1 triệu mét vuông sản phẩm, giảm nhẹ so với mức sản lượng 7.3 triệu mét vuông sản phẩm năm 2013.

ĐẦU VÀO

Nguyên liệu chính để sản xuất sản phẩm gạch ngói các loại của Viglacera Hạ Long là đất sét truyền thống. Phần lớn nguồn đất sét cung cấp cho các nhà máy hiện nay của công ty được khai thác tại khu vực Giếng Đáy. Theo công ty, lượng đất sét nguyên liệu tại đây đủ để công ty sản xuất liên tục trong 8-10 năm tới. Để đảm bảo cho sự phát triển của VHL trong dài hạn, hiện nay công ty đang thăm dò và xin cấp phép khai thác đất sét tại 3 mỏ mới cũng tại Quảng Ninh. Nguồn đất sét có chất lượng tốt, trữ lượng còn lớn và rất gần nhà máy giúp VHL có được lợi thế cạnh tranh khá tốt so với nhiều công ty sản xuất gạch ngói khác trong khu vực.

Ngoài đất sét truyền thống làm nguyên liệu chính, VHL còn sử dụng đất sét trắng tại Đông Triều, Quảng Ninh; oxit tạo màu nhập từ Trung Quốc; điện; than và xăng dầu làm nhiên liệu. Hiện nay VHL đang dần thay thế nhiên liệu bằng dầu khí để thay cho nhiên liệu bằng than, quá trình này đã góp phần giúp cho công ty giảm chi phí rất tốt trong năm 2014.

Hoạt động sản xuất của VHL đang sử dụng rất nhiều lao động. Để tạo ra hơn 1,400 tỷ đồng doanh thu năm 2014, VHL cần đến 3,350 lao động, doanh thu trung bình trên mỗi lao động đang ở mức 35 triệu đồng/tháng. Trong dài hạn, VHL sẽ đứng trước áp lực tăng năng suất lao động lên mức cao hơn nhiều so với hiện nay khi mà tốc độ tăng lương đang cao hơn tốc độ tăng giá bán sản phẩm của công ty.

NHÀ MÁY VÀ NĂNG LỰC SẢN XUẤT

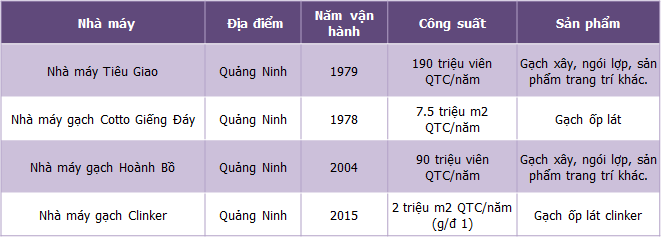

Viglacera Hạ Long hiện nay đang có 4 nhà máy đang hoạt động rất ổn định.

Tất cả 4 nhà máy này đều đặt tại tỉnh Quảng Ninh, từ đây sản phẩm sản xuất ra được chuyên trở đến các đại lý của công ty tương đối nhanh (gần 60% doanh số của công ty nằm trong bán kính 150km bao quanh 4 nhà máy sàn xuất). Trong năm nay, VHL đã đầu tư thêm nhà máy mới: Nhà máy gạch clinker vừa đi vào hoạt động với vốn đầu tư 250 tỷ đồng đặt tại huyện Đông Triều, Quảng Ninh cũng đang có tình hình sản xuất rất tốt với lượng sản phẩm sản xuất ra đều đạt tiêu chuẩn thiết kế và được thị trường tiêu thụ toàn bộ.

Sản phẩm gạch ngói của VHL được sản xuất tại 2 nhà máy: Tiêu Giao và Hoành Bồ. Tổng công suất gạch ngói của 2 nhà máy này hiện nay đang ở mức 280 triệu viên QTC/năm. Nhà máy gạch Cotto Giếng Đáy của VHL cũng đang vận hành rất tốt với tổng công suất thiết kế và sản lượng năm 2014 lần lượt đạt 7.5 và 7.3 triệu mét vuông sả sản phẩm QTC/năm.

ĐẦU RA VÀ THỊ TRƯỜNG:

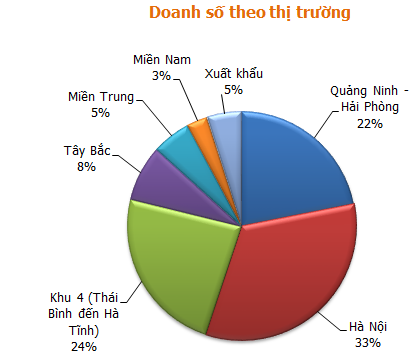

Sản phẩm gạch ngói của VHL được tiêu thụ chủ yếu tại khu vực Đông Bắc Bộ (Hà Nội, Hải Phòng, Quảng Ninh) và khu 4 cũ (phía Bắc của khu vực Bắc Trung Bộ: Hà Tĩnh, Nghệ An, Thanh Hóa, Hà Nam, Thái Bình, Nam Định). Do đặc tính của sản phẩm gạch ngói xây dựng nên sản phẩm của VHL có mức đóng góp vào doanh thu càng nhỏ khi thị trường càng xa. Nếu thị trường trong bán kính 150km quanh nhà máy chiếm gần 60% doanh số, thì thị trường miền Trung chỉ chiếm 5.5% và miền Nam chỉ chiếm 2.9% tổng doanh số của công ty hàng năm.

Thị phần: Tại khu vực Hải Phòng – Quảng Ninh, VHL là công ty có quy mô và thị phần lớn nhất trong ngành sản xuất gạch ngói, theo sau là công ty cổ phần Gốm Đất Việt với công suất 180 triệu viên QTC/năm.

HỆ THỐNG PHÂN PHỐI RỘNG KHẮP KHU VỰC:

Sản phẩm gạch ngói của Viglacera Hạ Long được tiêu thụ thông qua hơn 300 đại lý cấp 1 và hàng trăm đại lý cấp 2. Hệ thống đại lý của VHL chủ yếu phân bổ ở các tỉnh miền Bắc và Bắc Trung Bộ.

ĐỐI THỦ CẠNH TRANH

ĐỐI THỦ CẠNH TRANH

Đối thủ cạnh tranh trực tiếp:

Tại khu vực Hải Phòng – Quảng Ninh, VHL là công ty có quy mô và thị phần lớn nhất, theo sau là công ty cổ phần Gốm Đất Việt. Trong 2 năm trở lại đây, sản phẩm gạch cotto của Gốm Đất Việt đang có tốc độ tăng trưởng khá tốt, năm 2014, sản lượng gạch lát Cotto của Gốm Đất Việt đã vượt 5 triệu mét vuông sản phẩm, chỉ thấp hơn 30% sản lượng của Viglacera Hạ Long. Mặt hàng gạch ngói các loại của Gốm Đất Việt hiện nay cũng đang có công suất lên đến 180 triệu viên QTC/năm, thấp hơn 40% so với tổng công suất của Viglacera Hạ Long hiện nay. Mặc dù có giá bán cao hơn Gốm Đất Việt, nhưng sản phẩm của Vigalcera Hạ Long lại có mức tăng trưởng tốt và ổn định hơn nhờ hệ thống hàng trăm đại lý, cửa hàng rải rác trong khu vực của mình, trong khi đó, sản phẩm của Gốm Đất Việt thường tập trung vào các dự án xây dựng lớn, tiêu thụ ít ổn định hơn so với VHL.

Đối thủ cạnh tranh gián tiếp:

Bên cạnh đối thủ trực tiếp là Gốm Đất Việt, Viglacera Hạ Long còn đối diện với sự cạnh tranh từ các sản phẩm gạch ốp lát của Vicostone và CMC, nhưng sự cạnh tranh từ các sản phẩm thay thế hiện nay chưa thực sự đáng lo ngại. Dòng gạch ceramic nói chung và gạch ốp lát Cotto của VHL nói riêng thường có nhu cầu khá ổn định và hầu như không thể bị thay thế hoàn toàn bởi dòng gạch granite nói chung.

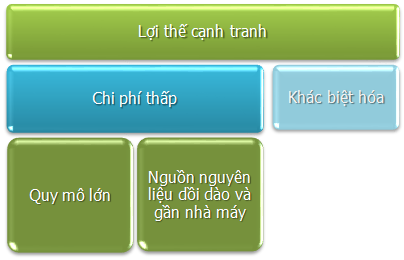

LỢI THẾ CẠNH TRANH

Ngành sản xuất gạch ngói truyền thống có sản phẩm rất ít khác biệt, các công ty trong ngành cạnh tranh với nhau giựa vào lợi thế về chi phí (quy mô nhà máy và khoảng cách vận chuyển nguyên liệu/sản phẩm có yếu tố quyết định đến chi phí) và hệ thống phân phối của mình. Vigalcera Hạ Long là công ty có lợi thế tốt nhất hiện nay trong khu vực Đông Bắc Bộ về cả 2 mặt này.

VỊ THẾ TRONG NGÀNH

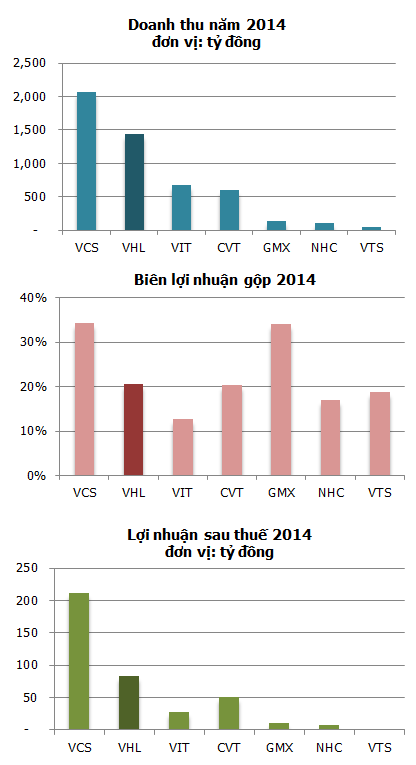

Trong lĩnh vực sản xuất gạch ngói, gạch ốp lát, Viglacera Hạ Long là công ty có quy mô lớn trong tốp đầu:

• Doanh thu năm 2014 đạt 1,440 tỷ đồng, chỉ đứng sau VCS

• Lợi nhuận sau thuế (83 tỷ đồng) chỉ đứng thứ 2 sau VCS

• Biên lợi nhuận: Ôn định ở mức 20% - đứng thứ 3 sau VCS và GMX.

TÌNH HÌNH TÀI CHÍNH NGẮN HẠN

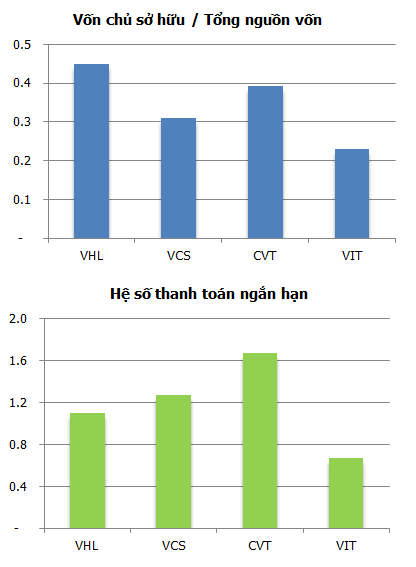

Trong ngành sản xuất gạch ngói các loại, phần lớn các công ty đều đang sử dụng đòn bẩy tài chính tương đối cao. Bốn công ty lớn nhất trên sàn hiện đang có tỷ lệ vốn chủ sở hữu trên tổng nguồn vốn trung bình chỉ ở mức 0.35 lần. Trong đó, VHL có tỷ lệ đòn bẩy và vay nợ ở mức thấp hơn.

NĂM 2013 TRỞ LẠI ĐẦY ẤN TƯỢNG BẰNG NỘI LỰC

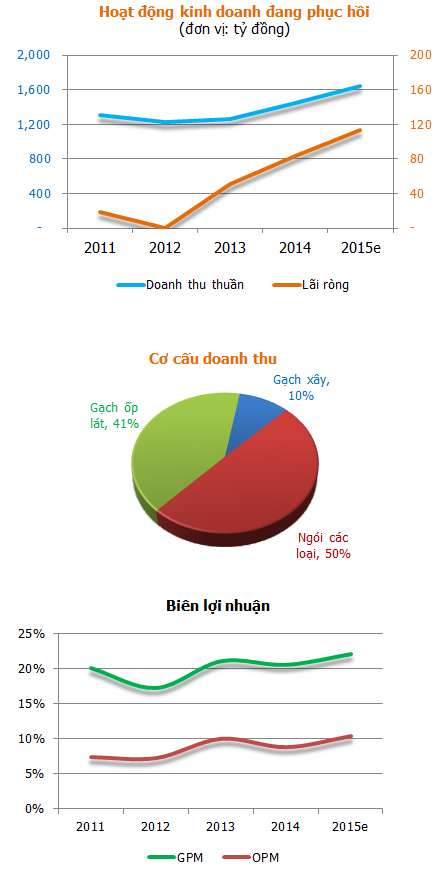

Năm 2012 là năm thứ 3 liên tiếp doanh thu bán hàng của VHL sụt giảm. Thị trường bất động sản đóng băng, ngành xây dựng trì trệ làm doanh thu năm 2012 chỉ đạt 1,228 tỷ đồng, giảm hơn 6% so với năm trước, nhưng lợi nhuận gộp lại giảm mạnh đến hơn 20% và chỉ đạt 212 tỷ đồng - mức thấp kỷ lục trong vòng 5 năm của công ty. Năm 2012, lợi nhuận sau thuế của VHL chạm mức 0 đồng.

Sang năm 2013, ngành xây dựng chưa hoàn toàn phục hồi, doanh thu bán hàng của công ty tăng nhẹ trở lại với 1,262 tỷ đồng, tăng nhẹ 2% so với năm 2012. Nhưng ám ảnh từ mức lợi nhuận 0 đồng của năm trước đã làm lãnh đạo công ty quyết định cắt giảm chi phí mạnh tay: Trong năm 2013, VHL đã cắt giảm 434 lao động – một con số cắt giảm kỷ lục của Viglacera Hạ Long; chi phí nguyên vật liệu cũng được công ty cắt giảm đáng kể tại tất cả 3 nhà máy; năm 2013, sản lượng bán hàng tăng rất chậm, nhưng để giảm mạnh chi phí, mở rộng biên lợi nhuận từ 17% lên 21%, VHL đã thực thi chính sách thay đổi cơ cấu sản phảm rất hiệu quả: Giảm sản xuất gạch xây – sản phẩm tiêu thụ nhiều nguyên liệu, nhiên liệu nhưng lợi nhuận thấp là gạch và tăng cường sản xuất, tiêu thụ các sản phẩm có biên lợi nhuận rộng hơn như ngói trang trí, gạch cotto, chiến lược này đã góp phần làm giảm chi phí nguyên vật liệu đáng kể. Thực thi hàng loạt chính sách trên một cách hiệu quả đã giúp VHL tăng mạnh lợi nhuận gộp lên hơn 25% so với năm 2012 (trong khi doanh thu chỉ tăng nhẹ hơn 2%).

Hoạt động tài chính trong năm 2013 cũng đánh dấu một nỗ lực rất lớn của ban lãnh đạo: cắt giảm gần 70 tỷ đồng nợ vay ngân hàng (hơn 20%) giúp công ty giảm mạnh chi phí tài chính trong năm.

VHL kết thúc năm 2013 rất thành công: lợi nhuận sau thuế đạt 51 tỷ đồng, tăng gấp 170 lần so với năm 2012.

PHỤC HỒI MẠNH TỪ 2014

Năm 2014, nền kinh tế phục hồi và khởi sắc trở lại, ngành bất động sản phá băng, lĩnh vực xây dựng dân dụng bắt đầu tăng trưởng trở lại giúp doanh thu của Viglacera Hạ Long tăng trưởng 14% so với năm 2013. Mặc dù lợi nhuận gộp chỉ tăng 11%, nhưng dư nợ vay và lãi suất cho vay giảm nhanh trong năm 2014 đã giúp VHL cắt giảm được 22 tỷ đồng chi phí lãi vay, giảm gần một nửa so với năm 2013. Cả năm 2014, lợi nhuận sau thuế của công ty đạt 84 tỷ đồng, tăng 65% so với 2013.

DỰ ÁN NHÀ MÁY MỚI: NHÀ MÁY GẠCH CLINKER

DỰ ÁN NHÀ MÁY MỚI: NHÀ MÁY GẠCH CLINKER

Từ năm 2010, Viglacera Hạ Long đã khởi công xây dựng nhà máy gạch clinker tại huyện Đông Triều, Quảng Ninh với tổng vố đầu tư 250 tỷ đồng. Năm 2014 VHL tiến hành phát hành 7 triệu cổ phiếu, huy động thêm gần 70 tỷ đồng nguồn vốn để tập trung đầu tư mạnh cho nhà máy. Đến tháng 5/2015, giai đoạn 1 của nhà máy gạch clinker đã chính thức đi vào vận hành với dây truyền có công suất thiết kế đạt 2 triệu mét vuông sản phẩm mỗi năm.

Sản phẩm gạch clinker của nhà máy mới này vẫn là một loại gạch đất sét nung như gạch Cotto Viglacera Hạ Long, nhưng được công ty cải tiến nhiều để có độ bền cao hơn, có thể chịu đựng được trong nhiều điện kiện khắc nghiệt và cũng giá bán cao hơn so với gạch cotto hiện nay của công ty. Đến nay, sản phẩm gạch clinker của nhà máy Clinker Đông Triều đang được bán ra rất thành công cho cả thị trường trong và ngoài nước (Malaysia, Hàn Quốc). Hoạt động bán hàng đang tiến triển rất tốt đã thúc đẩy ban lãnh đạo công ty quyết định đầu tư tiếp giai đoạn 2 của nhà máy với vốn đầu tư 120 tỷ đồng để nâng tổng công suất nhà máy lên 4 triệu mét vuông sản phẩm QTC/năm ngay trong năm nay.

Chúng tôi đánh giá nhà máy gạch Clinker Đông Triều sẽ giúp VHL tăng trưởng tốt từ cuối năm nay trở đi. Nhu cầu còn lớn về xây dựng các khu du lịch, resort ven biển; các công trình công nghiệp và dân dụng khác có nhu cầu về gạch lát đất sét nung có độ bền vượt trội … sẽ tạo ra cơ hội lớn giúp VHL tiêu thụ thành công sản phẩm gạch ốp lát clinker mới của công ty.

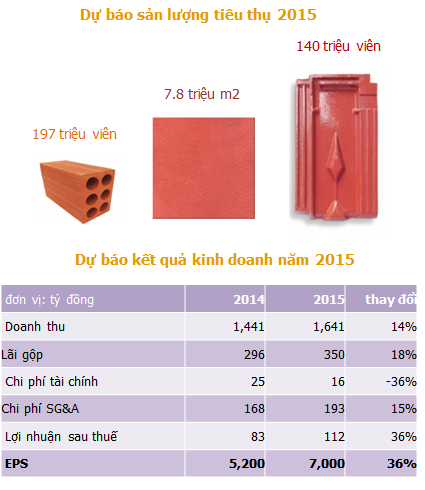

DỰ BÁO KẾT QUẢ KINH DOANH NĂM 2015

Năm 2015, nhóm sản phẩm gạch ốp lát sẽ tăng trưởng khá tốt nhờ nhà máy gạch clinker bắt đầu hoạt động và bán hàng thành công từ đầu quý 3. Sản lượng bán ra năm nay của nhà máy gạch clinker theo chúng tôi sẽ đạt khoảng 600,000 mét vuông, tương đương 30% công suất của dây truyền số một. Nhà máy gạch clinker đi vào hoạt động sẽ giúp doanh số sản phẩm gạch ốp lát của VHL đạt 7.8 triệu mét vuông, tăng 10% so với năm 2014. Doanh thu nhóm sản phẩm gạch ốp lát dự báo sẽ đạt khoảng 700 tỷ đồng, tăng 21% so với năm 2014. Nhóm sản phẩm ngói các loại sẽ tiêu thụ được khoảng 140 triệu viên và mang về cho công ty khoảng 780 tỷ đồng doanh thu, tăng 10% so với năm 2014.

Với sức tiêu thụ sản phẩm rất tốt như trên, doanh thu của công ty năm 2015 theo chúng tôi ước tính sẽ đạt khoảng 1,640 tỷ đồng, tăng 14% so với năm 2014. Lãi gộp đạt 350 tỷ đồng, dù chỉ tăng 18% so với cùng kỳ, nhưng chi phí tài chính giảm 36% sẽ làm lợi nhuận sau thuế cả năm của công ty đạt 112 tỷ đồng, tăng 36% so với năm 2014.

EPS năm 2015 của VHL sẽ đạt khoảng 7,000 đồng/cổ phiếu, tăng 36% so với năm 2014. Với con số này, VHL sẽ là một trong những công ty có EPS cao nhất sản HNX.

TRIỂN VỌNG DÀI HẠN

Đô thị hóa đang tăng chóng mặt

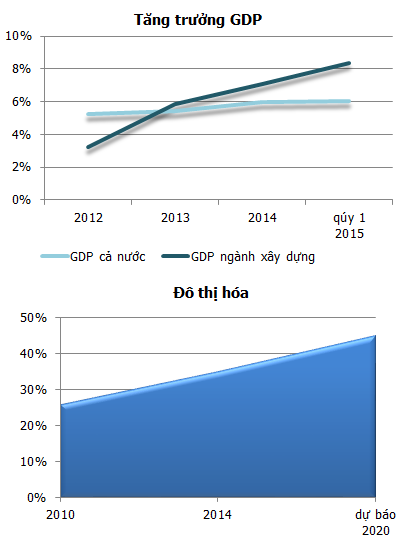

Trong nhiều năm qua, tốc độ đô thị hóa của Việt Nam luôn thuộc nhóm cao nhất Châu Á. Dân số đô thị năm 2010 ở mức 26% thì 4 năm sau đã tăng lên gần 35%. Theo dự báo của chính phủ, tỷ lệ dân số đô thị của Việt Nam sẽ đạt khoảng 45% vào năm 2020. Diện tích đô thị hiện nay cũng đã tăng 40% so với cách đây 10 năm. Dự báo, đến năm 2020, tổng diện tích đô thị cả nước sẽ lên đến 460,000 ha, tăng gấp 3 lần so với diện tích đất đô thị hiện nay. Tốc độ đô thị hóa tăng chóng mặt sẽ làm tăng nhu cầu về xây dựng nhà ở và nhu cầu về vật liệu xây dựng trong 5 năm tới.

Ngành xây dựng tăng trưởng ngày càng nhanh

Từ 2013 đến nay, ngành xây dựng (cùng với ngành công nghiệp) đang làm động lực cho tăng trưởng của nền kinh tế. Nếu năm 2013, tốc độ tăng trưởng GDP ngành xây dựng chỉ cao hơn GDP của nền kinh tế 0.5%, thì đến năm 2014, khoảng cách này là 1.1% và đến quý 1-2015, tốc độ tăng trưởng GDP của ngành xây dựng đã vượt 2.4% so với GDP của cả nước. Ngành xây dựng đang tăng trưởng ngày càng nhanh hơn so với nền kinh tế là một động lực rất lớn cho các công ty sản xuất vật liệu xây dựng như VHL có thể tăng trưởng cao hơn mặt bằng chung. Tốc độ tăng trưởng doanh thu đạt 20% trong quý 1-2015 của VHL là một chứng minh rất rõ cho xu hướng này.

KẾT LUẬN VÀ KHUYẾN NGHỊ

VHL đang đi vào quỹ đạo tăng trưởng cao nhờ vào cả 3 yếu tố:

• Chủ động tái cơ cấu sản phẩm để tăng trưởng tốt hơn

• Nhu cầu sản phẩm đang tăng nhanh nhờ tốc độ đô thị hóa và ngành xây dựng trong khu vực đang tăng rất nhanh.

• Mở rộng năng lực sản xuất với nhà máy gạch clinker

Từ năm 2015, sản phẩm gạch clinker của nhà máy gạch Clinker Đông Triều sẽ được tung ra thị trường, chúng tôi đánh giá rất cao tiềm năng của sản phẩm mới này. Với đặc tính vượt trội và mức giá cạnh tranh của gạch clinker Viglacera Hạ Long, VHL có thể sẽ tận dụng tốt làn sóng đầu tư với hàng loạt nhà đầu tư lớn như Vingroup; Sun Group; FLC; Las Vegas Sands; Texhong; Amata; Limitless World… đang tập trung đầu tư vào khu vực Hải Phòng – Quảng Ninh. Với năng lực sản xuất đang tăng lên đáng kể và năng lực cạnh tranh khá tốt của Viglacera Hạ Long, chúng tôi đánh giá VHL tăng trưởng rất tốt trong nhiều năm tới.

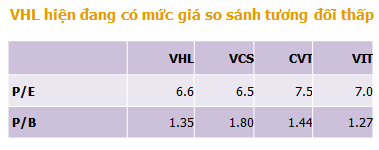

Dự báo, EPS năm 2015 của VHL đạt 7,000 đồng, với mức giá ngày 07/07/2015 ở mức 33,800 đồng, VHL đang được giao dịch với hệ số P/E forward = 4.8 lần, thấp hơn gần 60% so với mức 11.5 lần của HNX Index.

Tiềm năng tăng trưởng còn nhiều trong khi mức giá hiện tại đang ở mức thấp là cơ sở để chúng tôi tin tưởng cổ phiếu VHL có thể sẽ giúp nhà đầu tư gặt hái được nhiều thành công trong tương cả ngắn và dài hạn.

Trong ngắn hạn (12 tháng), chúng tôi khuyến nghị MUA VÀO cổ phiếu VHL với mức giá mục tiêu 50,000 đồng, cao hơn 48% so với mức giá hiện nay (giá mục tiêu đã bao gồm cổ tức năm 2015).

RỦI RO

1. Rủi ro tài chính: Với hệ số thanh toán nhanh hiện chỉ ở mức 0.4 lần, tình hình tài chính của công ty sẽ trở nên căng thẳng nếu xảy ra biến động thị trường lớn làm công ty không thể tiêu thụ được sản phẩm như mong đợi.

2. Rủi ro thanh khoản: Trong 30 ngày qua, khối lượng giao dịch của VHL chỉ đạt trung bình 5,000 cổ phiếu/phiên. Mức thanh khoản thấp của VHL sẽ gây khó khăn hoạt động mua vào và bán ra cổ phiếu trên thị trường.

3. Ngoài ra, VHL cũng đối diện với rủi ro kinh doanh (bị các đối thủ như Gốm Đất Việt … chiếm thị phần; tình hình kinh tế vĩ mô diễn biến xấu làm tiêu thụ hàng chậm lại…) và rủi ro quản trị liên quan đến phần vốn nhà nước khá cao…

Nguồn: Analyst Nguyễn Văn Tiến, VFS Research