Cơ cấu cổ đông

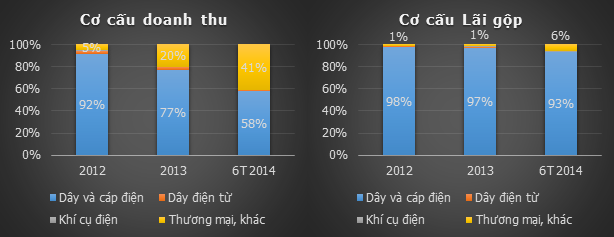

Cơ cấu doanh thu & lợi nhuận

Hoạt động sản xuất kinh doanh của công ty được chia làm 2 mảng chính:

Hoạt động Sản xuất: sản xuất các loại dây và cáp điện phục vụ rộng rãi cho các ngành kinh tế quốc dân cũng như các nhu cầu sử dụng điện trong sinh hoạt thường ngày và cho xuất khẩu. Đây là hoạt động mang lại doanh thu và lợi nhuận chủ yếu cho công ty.

Hoạt động thương mại: đồng nguyên liệu Cathode, dây đồng 8mm, phụ kiện lưới điện.

Doanh thu mảng thương mại đang tăng nhanh 2 năm nay, do nhu cầu về các dòng sản phẩm đồng nguyên liệu – Cathode, dây đồng 8mm, và phụ kiện lưới điện của các khách hàng truyền thống tăng cao. Tuy vậy, lợi nhuận gộp từ mảng này chiếm tỷ trọng không đáng kể trong tổng lợi nhuận gộp của công ty do biên lãi gộp của hoạt động này là rất thấp (~1%).

Nguồn doanh thu của CADIVI chủ yếu đến từ kênh phân phối thông qua đại lý, chiếm 70% và kênh dự án (cung cấp cho EVN), chiếm 25%, còn xuất khẩu chỉ đạt 5%.

Năng lực sản xuất cao, thị phần rộng lớn

Sau gần 40 năm hình thành và phát triển, CADIVI đã trở thành doanh nghiệp đứng đầu Việt Nam trong lĩnh vực sản xuất dây và cáp điện. Dẫn đầu thị trường về công nghệ - quy mô sản xuất, thị phần và chất lượng sản phẩm. Hệ thống phân phối của công ty bao gồm 200 đại lý cấp 1 và hơn 2,000 đại lý cấp 2, trải dài rộng khắp cả nước

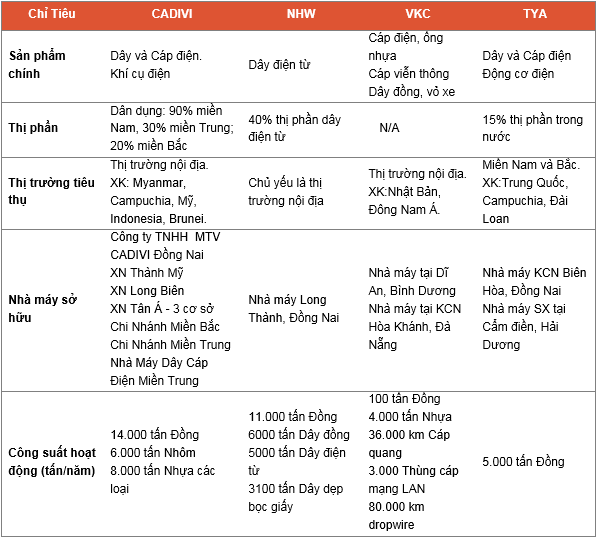

So sánh với các doanh nghiệp cùng ngành đang niêm yết

Nguồn: Bản cáo bạch CAV

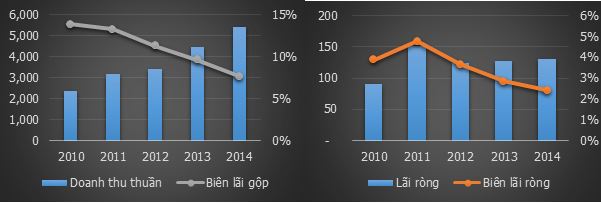

Hoạt động thương mại giúp doanh thu tăng nhưng đóng góp không nhiều vào lợi nhuận

Doanh thu của CAV 2 năm gần đây (2013, 2014) tăng trưởng khá (31.5% yoy và 20.9% yoy) chủ yếu là do tăng trưởng ở mảng thương mại. Trong khi đó biên lãi gộp lại giảm dần do giá bán giảm (nhu cầu tiêu thụ giảm, công ty tăng chiết khấu hàng bán, mở rộng thị phần) và tỷ trọng hàng thương mại có biên lợi nhuận thấp ngày càng gia tăng.

Công ty cho biết hoạt động thương mại này chỉ là bước đi để đảm bảo nguồn doanh thu trong ngắn hạn, định hướng của công ty trong trung và dài hạn vẫn là tập trung phát triển hoạt động sản xuất kinh doanh dây và cáp điện cốt lõi.

Triển vọng tăng trưởng tốt nhờ các dự án điện lực và thị trường bất động sản hồi phục

Theo quy hoạch điện 7, chính phủ đã lên kế hoạch tăng lượng điện thương phẩm lên 695 – 834 TWh vào năm 2030, gấp 6-7 lần lượng điện thương phẩm hiện nay. Do vậy, nhu cầu phát triển lưới điện và cơ sợ hạ tầng điện sẽ rất lớn trong dài hạn.

Ngoài ra, trong ngắn hạn, Đề án “Ngầm hóa lưới điện TPHCM đến năm 2020” của Tổng Công ty Điện lực TPHCM cũng là 1 yếu tố quan trọng mang lại nguồn thu cho CAV thời gian tới

Bên cạnh đó, thời gian tới, khi thị trường bất động sản hồi phục trở lại, nhu cầu dây và cáp điện dân dụng dự báo sẽ gia tăng. CAV hiện chiếm tới 30% thị phần dây diện dân dụng cả nước, sẽ là đơn vị hưởng lợi trực tiếp.

Hưởng lợi từ giá nguyên liệu đầu vào giảm

Chi phí nguyên vật liệu chiếm đến 93% giá thành sản phẩm của công ty, trong đó nguyên liệu chính là Đồng chiếm đến 75% giá thành. Do đó biến động giá đồng tác động lớn đến giá thành sản phẩm và kết quả kinh doanh của công ty.

Giá đồng hiện tại đã giảm 20% so với đầu năm và được dự báo sẽ tiếp tục ở mức thấp do nguồn cung tăng trong khi nhu cầu, đặc biệt từ Trung Quốc sụt giảm giúp công ty cải thiện biên lợi nhuận trong thời gian tới.

Tiếp tục nâng cao năng lực sản xuất

Để nâng cao năng lực sản xuất và hướng đến thị trường ở khu vực Đông Nam Á, Công ty đã đưa vào hoạt động máy xoắn 19 sợi và máy kéo 8 đường vào cuối năm 2014. Sang năm 2015, công ty dự định triển khai dự án sản xuất dây dân dụng và dây ô tô ở Khu công nghiệp Hòa Cầm, Đà Nẵng (Nhà máy sản xuất dây cáp điện Miền Trung) và giai đoạn 2 dự án nhà máy Tân Phú Trung, Củ Chi. Dự án tại Đà Nẵng sẽ đáp ứng nguồn cung dây dân dụng ở Miền Trung và dây ô tô xuất khẩu tại chỗ cho Nhật Bản, trong khi Giai đoạn 2 dự án nhà máy Tân Phú Trung là để đón đầu thực hiện đề án Ngầm hóa lưới điện TPHCM.

Định hướng của công ty trong thời gian sắp tới sẽ mở rộng sản xuất nâng công suất lên thành 60,000 tấn đồng/năm; 30,000 tấn nhôm/năm và 20,000 tấn nhựa/năm

Khả năng hoàn thành kế hoạch kinh doanh 2015

Nhận định tình hình năm 2015 sẽ tiếp tục khó khăn đối với ngành sản xuất và kinh doanh dây cáp điện, CAV đã đặt kế hoạch kinh doanh tương đối thận trọng, doanh thu và lợi nhuận trước thuế lần lượt đạt 5,400 tỷ đồng và 170 tỷ đồng, tăng lần lượt 5 tỷ đồng và 3 tỷ đồng so với năm 2014. Mức cổ tức dự kiến cho năm 2015 được giữ nguyên 30% như năm 2014.

Kết thúc 6 tháng đầu năm 2015, CAV đạt 2,536 tỷ đồng doanh thu thuần, giảm 13% yoy do hoạt động kinh doanh thương mại giảm và giá bán sản phẩm trung bình giảm so với cùng kỳ . Lợi nhuận trước thuế đạt 100.2 tỷ đồng, tăng 24% yoy chủ yếu do biên lãi gộp cải thiện, chi phí lãi vay và chi phí bán hàng giảm so với cùng kỳ. Như vậy, sau 6 tháng, CAV đã hoàn thành 47% kế hoạch doanh thu và 59% kế hoạch lợi nhuận trước thuế.

Chúng tôi cho rằng CAV có thể sẽ không hoàn thành kế hoạch doanh thu do hoạt động thương mại giảm, tuy nhiên nhiều khả năng công ty sẽ hoàn thành vượt kế hoạch lợi nhuận do giá bán sản phẩm đã có dấu hiệu ngừng giảm và tăng nhẹ trở lại trong khi giá nguyên liệu đầu tiếp tục giảm ở mức thấp. Theo đó EPS năm 2015 dự kiến ở mức 5,680 đồng/cp, PE forward so với giá hiện tại khoảng 6.8 lần, khá hấp dẫn so với trung bình thị trường và tiềm năng tăng trưởng của công ty.

Cổ tức tiền mặt ổn định

Công ty có lịch sử chi trả cổ tức bằng tiền ổn định nhiều năm qua. Năm 2015 công ty tiếp tục dự kiến chi trả 30% cổ tức bằng tiền mặt, DIY tương ứng đạt khoảng 7.8%/năm, khá hấp dẫn so với lãi suất tiền gửi hiện tại.

Rủi ro

Áp lực cạnh tranh trong ngành dây cáp điện hiện nay khá lớn khi có gần 200 doanh nghiệp dây cáp điện lớn nhỏ trong nước đang hoạt động. Hệ thống quản lý chất lượng của Nhà nước chưa được chặt chẽ nên có nhiều công ty nhỏ lẻ vì mục đích lợi nhuận đã cho ra đời những sản phẩm có giá bán rẻ nhưng chất lượng thấp, không đảm bảo độ an toàn cho nguời sử dụng, ảnh hưởng đến thương hiệu và uy tín cho ngành dây cáp điện Việt Nam. Một số thương hiệu lớn cạnh tranh với công ty trong ngành như: Cadisun, cơ điện Trần Phú, LG Vina Cable, Taya Vietnam...

Quan hệ với công ty mẹ: hiện tại 1/3 nhu cầu nguyên liệu đồng hàng năm của công ty đang được cung cấp bởi công ty mẹ (TCT Thiết bị điện Việt Nam) và đơn vị liên doanh của công ty mẹ (Công ty dây đồng Việt Nam CFT). Mặc dù ban lãnh đạo công ty cho biết công ty đang nhận được nhiều hỗ trợ của công ty mẹ trong việc mua nguyên liệu đầu vào (thời gian thanh toán, lãi suất), tuy nhiên chúng tôi vẫn cho rằng đây là rủi ro không nhỏ đối với cổ đông nhỏ lẻ, trong trường hợp công ty chuyển lợi ích về phía công ty mẹ.

Tóm lại: Với vị thế doanh nghiệp đầu ngành dây và cáp điện trong nước, tiềm năng tăng trưởng của CAV sắp tới là khá cao khi thị trường bất động sản phục hồi và chính phủ đẩy mạnh các dự án đầu tư hệ thống lưới điện, cáp ngầm… Bên cạnh đó, giá cả nguyên liệu đầu vào đang giảm ở mức thấp trong khi giá bán đang có dấu hiệu ngừng giảm và tăng nhẹ trở lại do nhu cầu cải thiện dự kiến sẽ giúp công ty cải thiện biên lợi nhuận trong thời gian tới. EPS năm 2015 dự kiến ở mức 5,680 đồng và sẽ tiếp tục tăng lên khoảng 6,500 đồng vào năm 2016. PE forward so với giá hiện tại khoảng 6.8 lần, khá hấp dẫn so với trung bình thị trường và tiềm năng tăng trưởng của công ty. Giá mục tiêu của công ty năm 2015 theo chúng tôi ở mức 45,400 đồng/cổ phiếu, cao hơn 18% so với giá thị trường hiện tại.

Kính chúc quý khách hàng đầu tư thành công,

Trân trọng.

Analyst Phan Minh Đức, VFS Research