Sau khi viết bài giới thiệu nhanh CAV vào ngày 24/09/2015, chúng tôi đã có buổi gặp gỡ và trao đổi với ban lãnh đạo công ty. Chúng tôi nhận thấy đánh giá ban đầu còn quá thận trọng. Dựa trên thông tin tương đối đầy đủ sau buổi gặp gỡ, chúng tôi viết báo cáo chi tiết về CAV. Theo đó, giá mục tiêu được nâng từ mức 45,400 đồng lên 52,200 đồng.

Các anh/chị có thể xem lại bài giới thiệu nhanh CAV ở đây.

Finandlife

---------------------------------

Với uy tín thương hiệu, thị phần rộng lớn, chúng tôi đánh giá cao tiềm năng tăng trưởng của Công ty Cổ phần Dây và Cáp điện Việt Nam (CAV) trong thời gian tới khi thị trường bất động sản phục hồi và chính phủ đẩy mạnh các dự án đầu tư mới, nâng cấp và thay thế hệ thống lưới điện.

Bên cạnh đó, giá cả nguyên liệu đầu vào tiếp tục diễn biến thuận lợi trong khi nhu cầu đầu ra đang gia tăng dự kiến sẽ giúp công ty cải thiện biên lợi nhuận và hiệu quả hoạt động thời gian tới.

Kết hợp 2 phương pháp định giá chiết khấu dòng tiền FCFF và PE, chúng tôi cho rằng, giá mục tiêu của CAV ở mức 55,200 đồng/cổ phiếu, cao hơn 19% so với giá đóng cửa hiện tại. Do đó, chúng tôi đưa ra khuyến nghị MUA đối với cổ phiếu này.

GIỚI THIỆU TỔNG QUAN

Hoạt động kinh doanh chính:

Hoạt động sản xuất: sản xuất các loại dây và cáp điện phục vụ cho các Công ty Điện lực; các nhà thầu xây lắp điện dân dụng, công nghiệp; các nhà sản xuất, các nhà đầu tư có sử dụng máy, thiết bị công nghiệp; các cộng đồng dân cư và các hộ gia đình.

Hoạt động thương mại: mua và bán lại các sản phẩm đồng nguyên liệu Cathode, dây đồng 8mm và phụ kiện lưới điện.

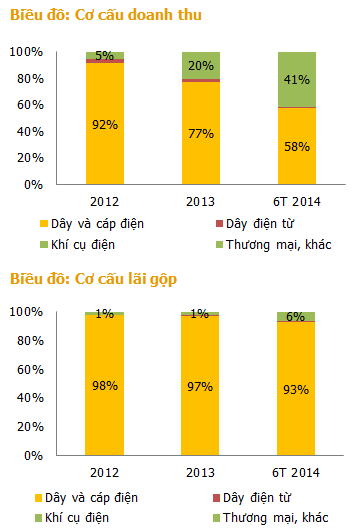

Cơ cấu doanh thu, lợi nhuận:

Doanh thu mảng thương mại đang tăng nhanh 2 năm qua, do nhu cầu về các dòng sản phẩm đồng nguyên liệu, dây đồng, và phụ kiện lưới điện của các khách hàng truyền thống tăng cao, chiếm 41% doanh thu trong 6 tháng đầu năm 2014, nhưng đây chỉ là bước đi để đảm bảo nguồn doanh thu trong ngắn hạn.

Mặt khác, do nguồn thu từ hoạt động thương mại có biên lợi nhuận gộp thấp, ~1%, nên lợi nhuận gộp từ mảng này chiếm tỷ trọng không đáng kể trong tổng cơ cấu.

Doanh thu của CAV chủ yếu đến từ thị trường nội địa trong đó kênh phân phối thông qua đại lý chiếm 70% và kênh dự án (cung cấp cho EVN) chiếm 25%. Còn lại 5% đến từ xuất khẩu.

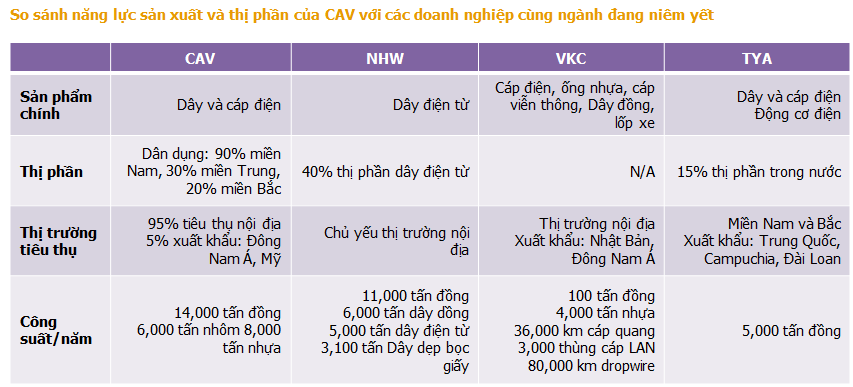

ĐƠN VỊ DẪN ĐẦU – THỊ PHẦN RỘNG LỚN

Sau gần 40 năm hình thành và phát triển, với hệ thống 200 đại lý cấp 1 và 2,000 đại lý cấp 2 trải dài rộng khắp cả nước, CADIVI đã trở thành doanh nghiệp đứng đầu Việt Nam trong lĩnh vực sản xuất dây và cáp điện. Dẫn đầu thị trường về công nghệ - quy mô sản xuất, thị phần và chất lượng sản phẩm.

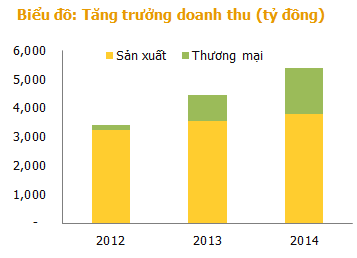

TĂNG TRƯỞNG TRONG ĐIỀU KIỆN KHÓ KHĂN

Ngành dây cáp điện cung cấp nguyên vật liệu cho sự phát triển hạ tầng cơ sở các ngành như Viễn thông, Điện lực, Xây dựng... Vì vậy, sự phát triển các ngành, nghề trên sẽ kéo theo sự phát triển của ngành sản xuất thiết bị và dây cáp điện nói chung và CAV nói riêng. Những năm qua, tình hình kinh tế khó khăn, thị trường bất động sản trầm lắng… khiến nhu cầu sử dụng các sản phẩm dây và cáp điện sụt giảm. Công ty phải liên tục giảm giá bán để hỗ trợ khách hàng, giữ vững thị phần trong bối cảnh cạnh tranh khốc liệt. Mặc dù vậy, doanh thu của công ty vẫn tăng trưởng khá những năm qua, củng cố thêm vị thế dẫn đầu của công ty trong lĩnh vực dây và cáp điện trong nước.

TRIỂN VỌNG TĂNG TRƯỞNG CAO

Chúng tôi cho rằng, với vị thế là nhà cung cấp chính cho các dự án điện lực lớn của EVN từ trước đến nay như dự án đường dây 500kV… tiềm năng tăng trưởng của CAV là khá hứa hẹn trong thời gian tới khi nhu cầu sử dụng điện để phục vụ quá trình công nghiệp hóa, hiện đại hóa của Việt Nam ngày một gia tăng kéo theo nhu cầu đầu tư mở rộng và nâng cấp hệ thống truyền tải điện năng, xây dựng các nhà máy phát điện; thay thế, ngầm hóa hệ thống lưới điện… Bên cạnh đó, với uy tín thương hiệu và thị phần rộng lớn trong lĩnh vực dây và cáp điện dân dụng, CAV sẽ là đơn vị trực tiếp hưởng lợi từ sự hồi phục của thị trường bất động sản trong các năm tới, kéo theo nhu cầu dây và cáp diện dân dụng, phục vụ hạ tầng các dự án bất động sản, khu công nghiệp, khu đô thị mới, tòa nhà văn phòng…

CAV là đơn vị cung cấp dây và cáp điện chính cho dự án ngầm hóa lưới điện TPHCM

Đề án ngầm hóa lưới điện TP HCM đến năm 2020 của Điện lực thành phố được UBND TP HCM thông qua vào năm 2011, gồm 2 giai đoạn. Từ 2011 đến 2015 tập trung ngầm hóa dây trung, hạ thế và dây thông tin khu vực trung tâm quận 1, 3; Từ 2015 đến 2020 hoàn tất ở các quận huyện còn lại.Tổng kinh phí cho đề án lên tới hơn 14,000 tỷ đồng. Trung bình mỗi năm cần đến 1,000 tỷ đồng cho việc ngầm hóa cáp (cáp điện lực và cáp viễn thông). Đến tháng 6/2014, tỷ lệ ngầm hóa đã đạt 28% lưới điện trung thế, 10.6% lưới điện hạ thế.

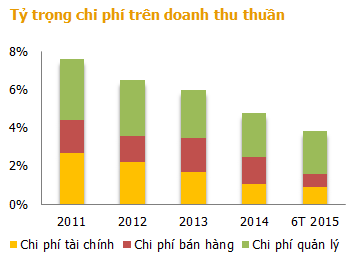

BIÊN LỢI NHUẬN DỰ KIẾN SẼ CẢI THIỆN…

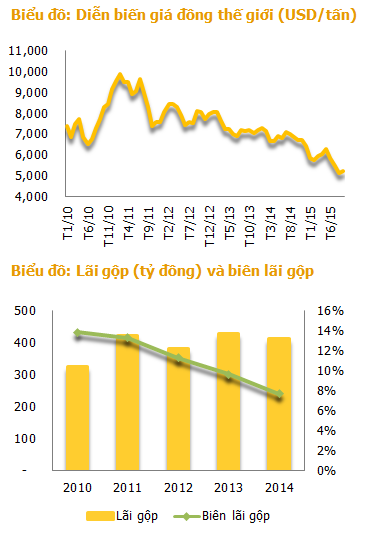

Chi phí nguyên vật liệu chiếm đến 93% giá thành sản phẩm của công ty, trong đó nguyên liệu chính là Đồng chiếm khoảng 75% giá thành. Do đó biến động giá đồng tác động lớn đến giá thành sản phẩm và kết quả kinh doanh của công ty.

Thời gian qua, mặc dù giá đồng có xu hướng giảm nhưng biên lợi nhuận của công ty không cải thiện, thậm chí có xu hướng giảm dần là do (1) tình hình kinh tế khó khăn, nhu cầu các sản phẩm dây và cáp điện giảm, công ty phải giảm giá bán để hỗ trợ khách hàng, giữ thị phần dẫn đến giá bán có xu hướng giảm nhanh hơn giá vốn; và (2) tỷ trọng doanh thu mảng thương mại có biên lợi nhuận thấp gia tăng.

Chúng tôi cho rằng, thời gian tới, biên lợi nhuận của công ty dự kiến sẽ cải thiện do (1) giá đồng nguyên liệu tiếp tục diễn biến thuận lợi do nguồn cung tăng và nhu cầu, đặc biệt từ Trung Quốc sụt giảm; (2) nhu cầu các sản phẩm dây và cáp điện cải thiện theo sau sự phục hồi của nền kinh tế và thị trường bất động sản…; và (3) tỷ trọng doanh thu mảng thương mại giảm dần (9 tháng đầu năm 2015, doanh thu mảng thương mại chỉ còn chiếm 21% tổng doanh thu, giảm so với mức 30% của năm 2014).

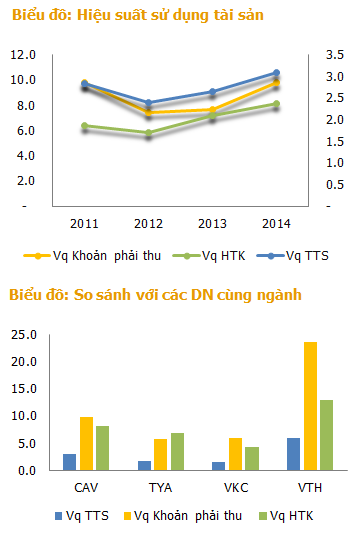

HIỆU SUẤT SỬ DỤNG TÀI SẢN TĂNG

Các chỉ tiêu hiệu quả hoạt động, hiệu suất sử dụng tài sản; vòng quay hàng tồn kho, vòng quay khoản phải thu đang cải thiện dần, và ở mức khá cao so với trung bình ngành, cho thấy chất lượng tăng trưởng doanh thu của công ty những năm qua là khá tốt.

Số ngày phải thu bình quân năm 2014 của CAV là khoảng 37 ngày, giảm so với mức 49 và 47 ngày của 2 năm trước. Ban lãnh đạo công ty cho biết, hình thức kinh doanh của công ty là “mua đứt bán đoạn” cho đại lý. CAV sẽ yêu cầu khách hàng đại lý trả trước một khoản ký quỹ thanh toán và sẽ thu nợ sau khoảng 30 ngày (có trả lãi ký quỹ cho khách hàng). Điều này giúp công ty hạn chế tối đa khả năng phát sinh nợ xấu, nợ khó đòi…

Số ngày tồn kho bình quân năm 2014 khoảng 45 ngày, giảm so với mức 62 ngày và 50 ngày của 2 năm trước. Ban lãnh đạo công ty cho biết, CAV ký nhiều hợp đồng mua nguyên liệu (theo giá tháng này, tháng trước hoặc tháng tới) với nhà cung cấp (thường là đầu năm) để hạn chế rủi ro biến động giá nguyên vật liệu. Trong trường hợp giá trị tồn kho giảm quá 10%, công ty sẽ xem xét trích lập dự phòng giảm giá hàng tồn kho.

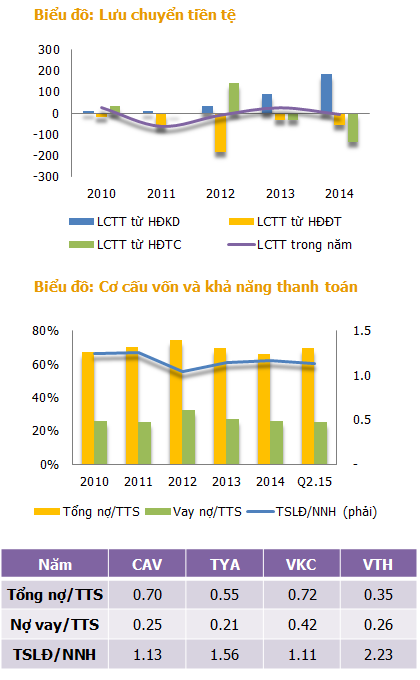

DÒNG TIỀN TỪ HĐKD CẢI THIỆN MẠNH

DÒNG TIỀN TỪ HĐKD CẢI THIỆN MẠNH

CAV có dòng tiền từ hoạt động kinh doanh tương đối ổn định trong giai đoạn 2010-2012. Năm 2013 – 2014, dòng tiền từ hoạt động kinh doanh cải thiện mạnh so với giai đoạn trước nhờ EBIT tăng và nguồn vốn lưu động cải thiện.

6 tháng đầu năm 2015 dòng tiền từ hoạt động kinh doanh ở mức 105.5 tỷ đồng, tiếp tục cải thiện mạnh so với mức 28.6 tỷ đồng cùng kỳ.

TỶ LỆ NỢ TƯƠNG ĐỐI CAO

Tỷ lệ tổng nợ trên tổng tài sản của công ty tại thời điểm 30/06/2015 là 0.7 lần, tương đối cao so với các doanh nghiệp cùng ngành như TYA, VTH… do CAV hoạt động ở cả mảng thương mại. Trong khi đó, tỷ lệ nợ vay trên tổng tài sản ở mức ~0.25, tương đương với trung bình ngành và đang có xu hướng giảm dần trong thời gian qua giúp công ty tiết giảm chi phí lãi vay.

ĐẨY MẠNH ĐẦU TƯ NÂNG CAO NĂNG LỰC SẢN XUẤT

Hiện tại, dây chuyền hệ thống sản xuất của công ty đã chạy khoảng 90% công suất thiết kế. Để bắt kịp nhu cầu thị trường, công ty lên kế hoạch thực hiện nhiều dự án đầu tư nâng cao năng lực sản xuất trong năm 2016.

Cụ thể, vừa qua công ty đã cơ bản hoàn tất mua lại Công ty nhựa Sam Phú, bao gồm 2.4 ha nhà xưởng, đất đai nằm sát bên nhà máy Cáp Sài Gòn (CADIVI Đồng Nai) mà công ty đã mua lại của Sam trước đây. Chi phí mua lại khoảng 29 tỷ đồng (100% Công ty nhựa Sam Phú). Dự kiến Công ty sẽ đầu tư thêm khoảng 250 tỷ đồng để xây dựng, cải tạo nhà máy đồng thời đầu tư hệ thống máy móc, thiết bị đi kèm để sản xuất cáp cao thế 110 KV tại nhà máy này. Dự án dự kiến sẽ triển khai trong năm 2016, đem lại doanh thu khoảng 500 tỷ mỗi năm.

Năm 2016, công ty cũng dự kiến triển khai dự án nhà máy CADIVI miền Bắc giá trị khoảng 200 tỷ đồng. Bên cạnh đó, để nâng cao năng lực sản xuất dây điện dân dụng, công ty cũng lên kế hoạch đầu tư 50 tỷ đồng để mua thêm các loại máy xoắn, máy kéo…

Vốn đầu tư cho các dự án này công ty đang xem xét nhiều phương án, bao gồm cả tăng vốn, phát hành cho cổ đông chiến lược, vay ngân hàng…

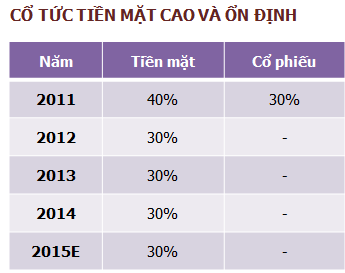

Công ty có lịch sử chi trả cổ tức bằng tiền ổn định nhiều năm qua. Năm 2015 công ty tiếp tục dự kiến chi trả 30% cổ tức bằng tiền mặt, DIY tương ứng đạt khoảng 6.5%/năm, tương đương so với lãi suất tiền gửi hiện tại.

LỢI NHUẬN 6 THÁNG ĐẦU NĂM 2015 TĂNG MẠNH

6 tháng đầu năm 2015, công ty đạt 2,535.9 tỷ đồng doanh thu thuần, giảm 13.3% so với cùng kỳ chủ yếu do doanh thu mảng thương mại giảm. Tuy vậy, biên lợi nhuận gộp đạt 7.62%, tăng 1.41 điểm % so với cùng kỳ giúp lợi nhuận gộp đạt 193.3 tỷ đồng, tăng 6.4%. Chi phí tài chính giảm do lãi vay giảm, trong khi chi phí bán hàng giảm do hoàn nhập khoản chiết khấu thương mại giúp lợi nhuận thuần từ hoạt động sản xuất kinh doanh tăng 24.9% so với cùng kỳ. Lợi nhuận trước thuế đạt 100.2 tỷ đồng, tăng 23.9%.

QUÝ III TIẾP TỤC KHẢ QUAN

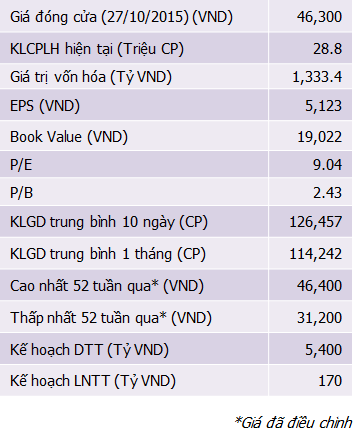

Quý III, công ty ước đạt 1,390 tỷ đồng doanh thu thuần, tăng 10.9% so với cùng kỳ. Lợi nhuận trước thuế ước đạt 40 tỷ đồng, tăng 4.79%.Lũy kế 9 tháng đầu năm, doanh thu ước đạt 4,100 tỷ, giảm 8.6% so với cùng kỳ, hoàn thành 76% kế hoạch cả năm. Lợi nhuận trước thuế ước đạt 140 tỷ đồng, tăng 17.6% so với cùng kỳ, hoàn thành 82.3% kế hoạch cả năm.

CẢ NĂM VƯỢT KẾ HOẠCH

Ban lãnh đạo công ty cho biết, dự kiến cả năm 2015, doanh thu đạt 5,600 tỷ đồng, lợi nhuận trước thuế đạt 180 tỷ đồng, vượt nhẹ so với kế hoạch 5,400 tỷ doanh thu và 170 tỷ lợi nhuận trước thuế.

Mặc dù giá bán trung bình 9 tháng đầu năm nay vẫn thấp hơn 9 tháng đầu năm trước, nhưng lợi nhuận của công ty vẫn cải thiện là do: (1) Giá nguyên liệu đầu vào giảm; (2) Tỷ trọng doanh thu mảng thương mại giảm (21% so với 30% cùng kỳ); (3) Chi phí lãi vay giảm; và (4) hoàn nhập chiết khấu thương mại và chi phí hội nghị khách hàng giảm.

RỦI RO QUAN HỆ VỚI CÔNG TY MẸ

Hiện tại 1/3 nhu cầu nguyên liệu đồng hàng năm của công ty đang được cung cấp bởi công ty mẹ. Mặc dù ban lãnh đạo cho biết công ty đang nhận được nhiều hỗ trợ của công ty mẹ trong việc mua nguyên liệu đầu vào (thời gian thanh toán, lãi suất), tuy nhiên chúng tôi vẫn cho rằng đây là rủi ro không nhỏ đối với cổ đông nhỏ lẻ, trong trường hợp công ty chuyển lợi ích về phía công ty mẹ.

Ban lãnh đạo công ty cũng cho biết, lĩnh vực kinh doanh của CAV hiện tại nằm trong lộ trình thoái vốn của nhà nước. Tuy vậy, quyết định này hoàn toàn phụ thuộc vào công ty mẹ. Chúng tôi cho rằng, nếu điều này xảy ra, rủi ro quan hệ với công ty mẹ sẽ được hạn chế, cổ phiếu CAV sẽ trở nên hấp dẫn hơn, đặc biệt đối với với các tổ chức nước ngoài.

ĐỊNH GIÁ VÀ KHUYẾN NGHỊ

Với vị thế doanh nghiệp đầu ngành, tiềm năng tăng trưởng của CAV là khá cao khi thị trường bất động sản phục hồi và chính phủ đẩy mạnh các dự án đầu tư hệ thống lưới điện. Bên cạnh đó, giá cả nguyên liệu đầu vào đang giảm ở mức thấp trong khi giá bán giảm chậm hơn do nhu cầu gia tăng dự kiến sẽ giúp công ty cải thiện biên lợi nhuận. Kết hợp 2 phương pháp định giá chiết khấu dòng tiền FCFF và PE, chúng tôi cho rằng, giá mục tiêu của CAV ở mức 55,200 đồng/cổ phiếu, cao hơn 19% so với giá đóng cửa hiện tại.

VFS Research