Hiện có 8 doanh nghiệp kinh doanh mía đường đang niêm yết trên 2 sàn Hồ Chí Minh và sàn Hà Nội là BHS, SBT, NHS, LSS, SLS, SEC, KTS, HAG và 1 doanh nghiệp niêm yết trên sàn UPCOM là S33. Trong đó, nhà máy Mía Đường Gia Lai - SEC đã thuộc quyền sở hữu của Mía đường Thành Thành Công - SBT vào tháng 9/2015 và Mía đường Ninh hòa được sát nhập với Đường Biên Hòa vào cuối tháng10 vừa qua.

Tuy cùng hoạt động trong một lĩnh vực kinh doanh, nhưng các doanh nghiệp khác nhau sẽ có những câu chuyện khác nhau. Nếu như NHS và SEC có câu chuyện đẹp về kiểm soát chi phí giá vốn hàng bán thì SBT, BHS, LSS là câu chuyện đường tinh luyện. Ngoài ra, các câu chuyện về đầu tư ngoài ngành, câu chuyện chi phí khấu hao ngất ngưỡng tại LSS, câu chuyện phân phối sản phẩm, câu chuyện pha loãng… góp phần tạo nên bức tranh đa chiều, qua đó, chúng tôi hi vọng cung cấp thêm thông tin phong phú và thú vị cho quyết định đầu tư của quý khách hàng.

Quy mô doanh nghiệp và suất đầu tư khác biệt

*Tổng tài sản đã được loại trừ các khoản đầu tư tài chính

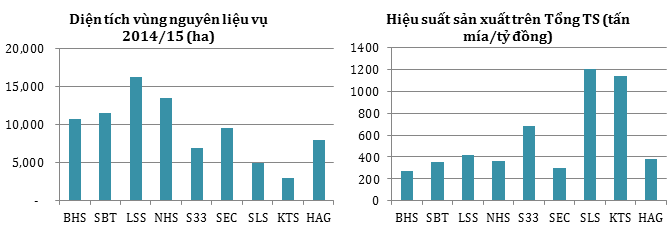

Trong các nhà máy hoạt động sản xuất đường tại Việt Nam, LSS có vùng nguyên liệu lớn nhất cả nước, hơn 16,000 ha, trong khi SBT và BHS là doanh nghiệp sản xuất đường lớn nhất khu vực trọng điểm Đông Nam Bộ với diện mía mùa vụ 2015/14 lần lượt là và 11,546 ha và 10,687 ha, đặc biệt là vùng nguyên liệu của 2 doanh nghiệp này sẽ được gia tăng trong mùa vùa vụ 2015/16 sau khi đã sát nhập với SEC (9,500 ha) và NHS ( 13,500 ha), nhỏ nhất là SLS và KTS với diện tích trồng mía chỉ đạt 4,500ha và 2,950ha. Riêng HAG, có nhà máy sản xuất đặt tại Lào, diện tích vùng nguyên liệu mùa vụ 2014/15 đạt được là 8000 ha.

Tuy nhiên, xét về hiệu quả sản xuất, các nhà máy có quy mô nhỏ lại hoạt động hiệu quả hơn. Theo tính toán, các nhà máy có diện tích vùng nguyên liệu lớn như BHS, SBT, LSS, NHS, gấp 2-3 lần diện tích của S33, SLS, KTS lại chỉ sản xuất được 200-500 tấn mía/tỷ đồng tài sản/năm, thấp hơn khoảng 2-4 lần sản lượng mía mà các nhà máy S33, SLS, KTS tạo ra.

Mở rộng đầu tư ngoài ngành

Hầu hết, các doanh nghiệp mía đường ở Việt Nam có doanh thu từ kinh doanh đường chiếm từ 85%-90% tổng doanh thu, còn lại 10%-15% là doanh thu bán các phụ phẩm từ đường như mật rỉ, phân bón, sản xuất điện từ bã mía hay chế biến ethanol thực phẩm từ mật rỉ. Tuy nhiên, một vài doanh nghiệp bắt đầu có những hướng đi mới trong hoạt động kinh doanh, tiêu biểu là công ty Mía đường Thành Thành Công - SBT, lấn sân qua lĩnh vực bất động sản với dự án xây dựng Trung tâm thương mại Thành Thành Công Plaza (trước đây là Escape Bourbon Tây Ninh) với tổng diện tích sàn xây dựng 13,631 m2 bao gồm 1 hầm và 4 tầng, công trình có tổng vốn đầu tư được duyệt là 143 tỷ đồng hiện đã và đang hoàn thành giai đoạn 1 với giá trị đầu tư ước tính khoảng 108 tỷ đồng. Trong đó, tòa nhà công trình Sacombank đã hoàn thành và đưa vào sử dụng, còn khu trung tâm thương mại sẽ được đưa vào khai thác và cho thuê từ tháng 5/2016. Bên cạnh đó, công ty Mía đường Lam Sơn đã đầu tư 21 tỷ đồng cho Dự án khu văn phòng làm việc tại Hà Nội, tuy nhiên dự án này đã dừng triển khai từ cuối năm 2014. Hiện nay, công ty đang đầu tư vào Dự án nhà máy gạch Tuynel Lam Sơn – Bá Thước và Dự án khu nông nghiệp ứng dụng công nhệ cao Lam Sơn, tới nay đã giải ngân lần lượt 38.8 tỷ đồng và 86,19 tỷ đồng. Khu nông nghiệp công nghệ cao trong tương lai sẽ là trung tâm nghiên cứu, chuyển giao kỹ thuật vào sản xuất giống mía và một số cây lương thực, cây thực phẩm như rau, hoa, cây ăn quả, từ đó nâng cao sức cạnh tranh sản phẩm của Lam Sơn trên thị trường nội địa và xuất khẩu.

Khá nhiều dự án đầu tư ngoài ngành của các doanh nghiệp mía đường chưa có đóng góp đáng kể vào kết quả sản xuất kinh doanh doanh nghiệp, nhưng giá trị đầu tư và chi phí đã bỏ ra đang khá lớn.

Hiệu quả quản lý giá vốn hàng bán không giống nhau

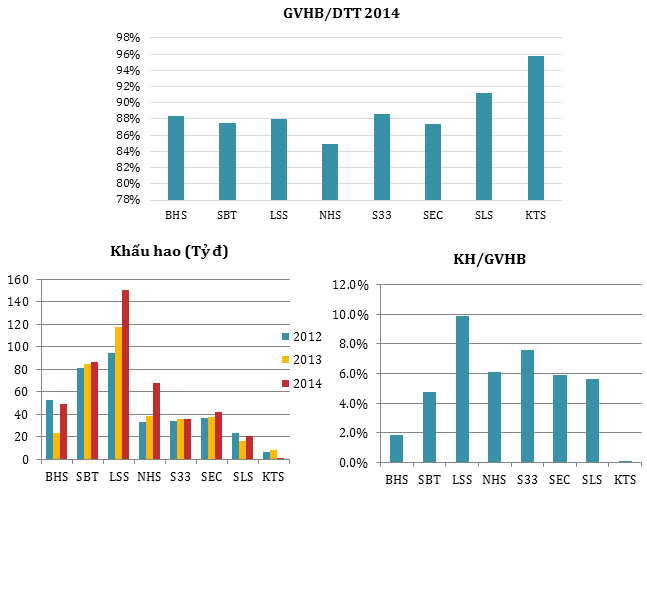

NHS và SEC có chi phí giá vốn hàng bán trên doanh thu thấp nhất, chỉ 85% và 87% trong khi đó chỉ tiêu trung bình ngành khoảng 89%. Trong giá vốn hàng bán, ngoài thành phần chính là chi phí mua nguyên vật liệu thì những chi phí khác mang tính chất kế toán cũng chiếm phần quan trọng, đặc biệt là chi phí khấu hao máy móc, thiết bị, nhà xưởng và tài sản khác… Để bức tranh biên lãi gộp chân thật hơn, chúng tôi đã tách riêng khấu hao để xem xét.

Trong những doanh nghiệp có cơ cấu doanh thu từ mía đường chiếm chủ yếu, LSS có chi phí khấu hao lớn nhất, và liên tục gia tăng. Năm 2014, khấu hao tại LSS lên đến 150 tỷ đồng, gần gấp đôi so với doanh nghiệp đứng thứ nhì (SBT). Nhìn về con số tương đối, riêng chi phí khấu hao đã chiếm đến 10% giá vốn của LSS, trong khi đó, tỷ lệ trung bình của các doanh nghiệp đường khác chỉ là 5.2%. Trong năm 2014, LSS đã đầu tư thêm 70 tỷ đồng cho dự án đường tinh luyện, 42 tỷ cho dự án nông nghiệp công nghệ cao, 24 tỷ cho nhà máy gạch Tuynel…

Hiệu quả quản lý chi phí vận hành

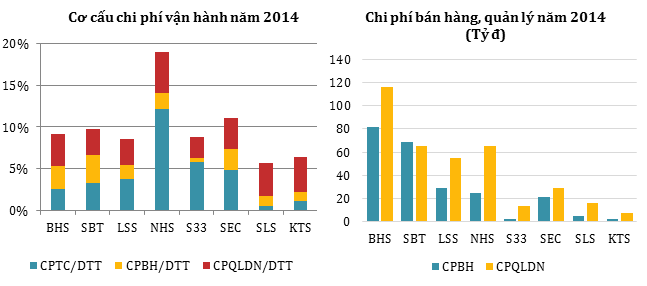

BHS, LSS, S33 có tỷ lệ các chi phí hoạt động trên doanh thu khá cao nên mặc dù có biên lợi nhuận gộp trên 10% nhưng biên lợi ròng chỉ từ 3%-5%. Đặc biệt là NHS, trong năm 2014, NHS phát sinh chi phí tài chính khá lớn, chiếm đến 12% tổng doanh thu, tỷ lệ CPQLDN cũng cao hơn so với các doanh nghiệp khác nhưng nhờ có biên lợi nhuận gộp cao cộng thêm phần bù đắp từ doanh thu tài chính nên biên lợi nhuận ròng vẫn ở mức cao so với doanh nghiệp cùng ngành hoạt động trong nước. Đáng chú ý có KTS, không những lợi nhuận gộp thấp mà còn vận hành quản lý doanh nghiệp kém hiệu quả dẫn đến thua lỗ trong năm 2014.

Cơ cấu sản phẩm khác biệt, chỉ một vài doanh nghiệp sản xuất đường tinh luyện

|

BHS

|

SBT

|

LSS

|

NHS

|

SEC

|

S33

|

SLS

|

KTS

|

HAG

|

|

RE

|

RE

|

80% RE – 20% RS

|

RS

|

RS

|

RS

|

RS

|

RS

|

RS

|

Hiện nay trên thị trường có 2 loại đường chủ yếu là đường RE và đường RS. Đường RE có chất lượng tốt hơn, trắng hơn, và hàm lượng tạp chất ít hơn so với đường RS nên thường được dùng làm nguyên liệu chế biến các thực phẩm cao cấp như sữa, nước giải khát và thực phẩm. Theo đó, giá đường nguyên liệu RE thường cao hơn giá đường RS từ 1000 -2000 đồng/kg, tức cao hơn 8.3%. Theo số liệu tổng hợp, Đường RE tháng 10 có mức giá trung bình là 15,000 đồng/kg trong khi đường RS chỉ được bán với mức giá khoảng 13,500 đồng/kg, thấp hơn 7.9%. Do vậy, kinh doanh đường RE thường sẽ cho biên lợi nhuận tốt hơn. Tuy nhiên, hiện chỉ có rất ít nhà máy đường ở Việt Nam có thể sản xuất đường RE, xét trong các doanh nghiệp mía đường đang niêm yết thì chỉ có nhà máy đường của BHS, SBT và LSS là có đầu tư dây chuyền tinh luyện đường RE. Thực tế theo ước tính của Bộ NN&PTNN, sản lượng đường cho mùa vụ 2014/15 đạt 1.4 triệu tấn nhưng trong đó đường RE chỉ chiếm khoảng 30%. Như vậy, những doanh nghiệp có thể sản xuất đường tinh luyện sẽ ít bị canh tranh so với các doanh nghiệp chỉ sản xuất đường thô trong bối cảnh nhu cầu sử dụng đường tinh luyện trong công nghiệp chế biến vẫn còn rất lớn trong khi nguồn cung trên thị trường lại hạn chế.

Chiến lược phân phối sản phẩm

Các doanh nghiệp mía đường hiện chủ yếu phát triển kênh phân phối bán sỉ đến các khách hàng doanh nghiệp trong nước và xuất khẩu, chỉ có BHS là phát triển kênh bán lẻ (B2C) đến người tiêu dùng, với thương hiệu Đường Biên Hòa đã được khẳng định qua nhiều năm. Ngoài ra, trong năm 2015, SBT và LSS cũng đã dành 10% sản lượng đường đóng túi, đóng hộp để bán lẻ với thương hiệu Đường TSU và đường Lasuco. Mỗi chiến lược bán hàng đều có những ưu nhược điểm. Đối với các doanh nghiệp lựa chọn theo hướng phân phối đường nguyên liệu đến các công ty chế biến thực phẩm, nước giải khát, sữa…hoặc bán cho các nhà máy đường lớn khác sẽ được đảm bảo đầu ra ổn định, nhờ đó doanh thu của công ty cũng ít bị phụ thuộc quá nhiều vào sự biến động trên thị trường. Trong khi, các doanh nghiệp phát triển bán lẻ lại có lợi thế trong phát triển thương hiệu đến người tiêu dùng cuối cùng. Theo thống kê của Bộ NN&PTNN, giá đường bán lẻ trên thị trường hiện khoảng 19,500 đồng, cao hơn giá đường bán buôn từ 2,000 -3,000 đồng/kg, nên biên lợi nhuận gộp của doanh nghiệp bán lẻ sẽ tốt hơn.

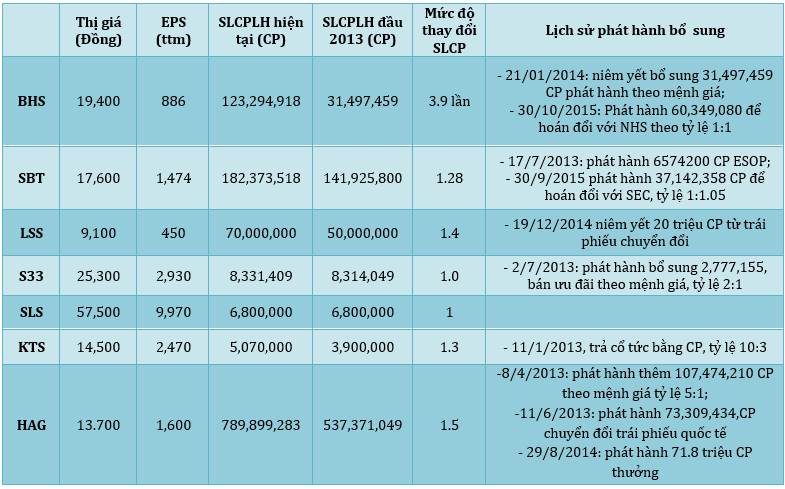

Mức độ pha loãng cổ phiếu

Các doanh nghiệp trên thị trường hiện nay, có nhiều cách để mở rộng đầu tư như phát hành cổ phiếu hay mua bán, sát nhập với một doanh nghiệp khác. Tuy nhiên, việc các doanh nghiệp phát hành tăng vốn quá nhanh trong khi tốc độ tăng lợi nhuận không theo kịp, sẽ dẫn đến suy giảm lãi trên cổ phần của 1 cổ phiếu (EPS), điều đó khiến cho cổ phiếu trở nên kém hấp dẫn một cách tương đối so với các cổ phiếu khác trên thị trường. Trong những doanh nghiệp mía đường, BHS có tốc độ pha loãng nhanh nhất, SLCPLH năm 2015 tăng gấp 3.9 lần so với năm 2013, nếu loại bỏ ảnh hưởng của hoạt động sát nhập, cổ phiếu này đã pha loãng 100% trong vòng 3 năm qua, trong khi các doanh nghiệp có quy mô nhỏ như S33, SLS lại có SLCPLH lại khá cô đặc.

Kính chúc Quý khách hàng đầu tư thành công.

Trân trọng.

VFS Research