28/03/2016

------------------------------------------------------

§ Cập nhật biến thông tin lưu ý trong bản tin trước

§ VNIndex giảm nhẹ, dòng tiền tích cực suy giảm, dòng tiền tiêu cực lên ngôi

§ Cổ phiếu tuần qua

§ GDP giảm tốc, CPI và FDI tăng mạnh.

§ Exhaustion GAP vs VNIndex

§ Nhóm chứng khoán cho tuần mới

------------------------------------------------------

1. Cập nhật biến thông tin lưu ý trong bản tin trước

Thế giới

US Dollar Index: 96.14, tăng nhẹ so với tuần trước

Giá dầu WTI: 38.14 USD/thùng, giảm nhẹ so với tuần trước

Giá vàng: 1,216 USD/Ounce, giảm nhẹ so với tuần trước

Chứng khoán Mỹ, DJI: 17,515, giảm nhẹ so với tuần trước

Trong nước

Khối ngoại tiếp tục mua ròng 260 tỷ đồng trong tuần vừa qua.

PE: 12, cao hơn so với 11.95 của tuần trước

DIY: 3.66%, cao hơn so với 3.62% của tuần trước

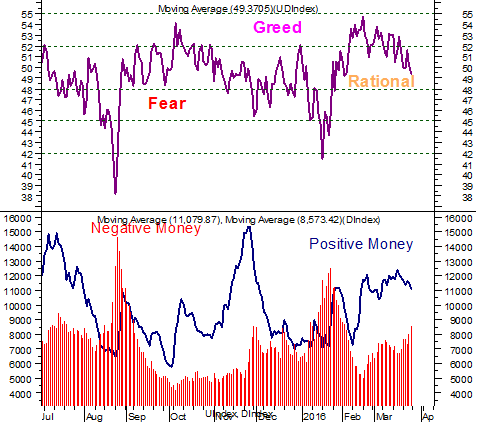

2. VNIndex giảm nhẹ, dòng tiền tích cực suy giảm, dòng tiền tiêu cực lên ngôi

Thị trường diễn biến khá khớp với nhận định của chúng tôi trong tuần trước,

“Thị trường đang ở giai đoạn nhạy cảm, người mua giá rẻ thời gian qua đang sẵn sàng bán ra, trong khi đó, người mua cho mục tiêu trung/dài hạn không vội vàng, họ chờ đợi để mở trạng thái ở vùng giá thuận lợi hơn.

Ngoài ra, chúng tôi nhận thấy thị trường đang nhạy cảm với thông tin xấu hơn so với thông tin tốt, do vậy, nếu xuất hiện tin xấu bất thường rất có thể thị trường sẽ có phiên giảm mạnh…”

VNIndex: 572.08, giảm nhẹ so với tuần trước, chỉ số đo trạng thái thị trường của chúng tôi cho thấy dòng tiền tích cực đang suy yếu, trong khi đó, dòng tiền tiêu cực lại đang mạnh lên. Nếu trạng thái này tiếp tục duy trì trong 1 vài phiên tới, thị trường sẽ rơi vào trạng thái “sợ hãi” (trạng thái hiện tại vẫn đang ở vùng “cân bằng”, nhưng nhìn đường màu tím trong biểu đồ dưới, có thể nhận thấy xu hướng ngày càng tiêu cực).

3. Cổ phiếu tuần qua

DRC: Báo cáo phân tích chi tiết

Khuyến nghị: Với vị thế thương hiệu sản xuất lốp ô tô nội địa hàng đầu và tiềm năng tăng trưởng tích cực của dự án Radial thời gian tới, chúng tôi khuyến nghị MUA đối với cổ phiếu DRC cho mục đích đầu tư dài hạn. Giá mục tiêu theo phương pháp định giá chiết khấu dòng tiền của chúng tôi cho cổ phiếu DRC là 59,300 đồng, cao hơn 36% so với giá thị trường hiện tại.

TS4: Cập nhật Đại Hội Cổ Đông 2016

Doanh thu năm 2015 giảm nhẹ nhưng lợi nhuận giảm 41.6% do lỗ tỷ giá. Kế hoạch 2016 tăng trưởng 5%, doanh thu đạt 795 tỷ đồng, lợi nhuận trước thuế 12 tỷ đồNg. Bổ sung ngành nghề chăn nuối bò, dự kiến đóng góp 25 tỷ đồng doanh thu kể từ 2017, biên lợi nhuận 30%. Lợi thế làm chủ toàn bộ nguồn liệu, trong bối cảnh giá cá tra đang tăng giúp cải thiện biên lợi nhuận

VIC: Dự án mới Vinhomes Golden River

Chúng tôi đánh giá đây là dự án quan trọng nhất của VinGroup trong năm nay và cùng với dự án Central Park sẽ giúp VIC có kết quả kinh doanh đột phá trong 3 năm tới.

Vị trí: 2 mặt tiền sông (sông Sài Gòn, kênh Thị Nghè); 2 mặt tiền đường: Tôn Đức Thắng và Nguyễn Hữu Cảnh; Đối diện Thảo Cảm Viên; Vị trí dự án nằm ngay ga Metro số 3 (ga Bason); Nằm giữa 2 cầu Thủ Thiêm 1 và Thủ Thiêm 2; Hướng đông đối diện với KĐT Thủ Thiêm.

DNP: Cập nhật Đại Hội Cổ Đông 2016

Thông qua kết quả SXKD ấn tượng của năm 2015 với DT đạt hơn 900 tỷ đồng (+51% yoy), vượt 21% kế hoạch và LNST đạt hơn 45 tỷ đồng (+97% yoy), vượt 70% kế hoạch đề ra, dự kiến chia cổ tức 22% cho năm 2015.

Thông qua kế hoạch SXKD năm 2016 khá táo bạo với DT ước đạt hơn 1,600 tỷ đồng (+79% yoy), LNST ước đạt hơn 75 tỷ đồng (+67% yoy), cổ tức dự kiến 16%/ VĐL mới.

PE dự phóng ở mức 7.1 lần (trung bình ngành: 11.3).

HAG: Cập nhật dự án Myanmar Central

Chúng tôi đã tham dự lễ khởi công giai đoạn 2 của dựa án HAGL Myanmar Central tại thành phố Yangon, Myanmar. Đây là một dự án có ý nghĩa đặc biệt quan trọng đối với sự phát triển của HAG trong tương lai. Với tổng vốn đầu tư lên đến 440 triệu USD.

Tiến độ kinh doanh (cập nhật 20/03/2016): Tỷ lệ lấp đầy trung tâm thương mại đạt 90%; văn phòng cho thuê đã ký được 60% tổng diện tích; khách sạn 5 sao đã ký xong hợp đồng kinh doanh với Meliã.

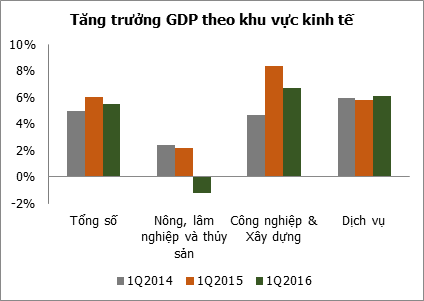

4. GDP giảm tốc, CPI và FDI tăng mạnh

GDP giảm tốc

Trong quý 1/2016, GDP cả nước tăng 5.46%, giảm so với mức 6.12% cùng kỳ năm ngoái. Trong đó, khu vực nông lâm thủy sản giảm 1.23%, khu vực công nghiệp và xây dựng tăng 6.72%, khu vực dịch vụ tăng trưởng 6.13%.

Đáng chú ý, ngành thủy sản vẫn tăng trưởng 2.12% bất chấp khu vực nông lâm thủy sản suy giảm, ngành xây dựng ghi nhận mức tăng trưởng mạnh nhất kể từ 2010, đạt 9.44% trong 3 tháng đầu năm 2016.

CPI tăng trở lại

CPI tháng 3 tăng 0.57% so với tháng trước, tăng 1.69% so với cùng kỳ năm trước. Như vậy, tốc độ tăng trưởng CPI đi vào nhịp độ tăng khá từ đầu năm, tháng 1, CPI chỉ tăng 0%, tháng 2, tăng 0.42%, thì tháng 3 đã đạt 0.57%.

Điều đáng nói trong mức tăng trưởng CPI này là nhóm hàng hóa thể hiện sức cầu của nền kinh tế vẫn chưa cải thiện, CPI tăng trưởng chủ yếu do chính sách tăng giá y tế, giáo dục. Do vậy, con số lạm phát này không thể hiện nền kinh tế khỏe hơn mà chỉ cho thấy gánh nặng chi tiêu của người dân đang lớn dần.

FDI tăng mạnh

Theo số liệu của Cục Đầu tư nước ngoài, tính từ đầu năm đến ngày 20/3, cả nước có 473 dự án FDI mới được cấp giấy chứng nhận đầu tư với tổng vốn đăng ký là 2.74 tỷ USD, tăng 125.2% so với cùng kỳ năm 2015; và 203 dự án FDI đang hoạt động điều chỉnh tăng vốn đầu tư đăng ký, tăng 1.28 tỷ USD.

Cũng theo Cục Đầu tư nước ngoài, trong quý 1, FDI giải ngân ước tính đạt 3.5 tỷ USD, tăng 14.8% so với cùng kỳ năm ngoái.

5. Exhaustion GAP vs VNIndex

Theo lý thuyết phân tích kỹ thuật, Exhaustion Gap xuất hiện ở cuối chu kỳ tăng/giảm giá dài trước đó, đây thường là chỉ báo xu hướng được đảo chiều.

Nguồn: Reuter

Chỉ báo đảo chiều này sẽ đáng tin cậy hơn nếu khối lượng giao dịch ở vùng GAP là lớn hơn so với trung bình những vùng xung quanh.

Chúng tôi nhận thấy, một GAP như vậy đã xuất hiện trên biểu đồ VNIndex 30 phút (như hình vẽ bên dưới).

Liệu xu hướng điều chỉnh chính thức hình thành?

6. Nhóm chứng khoán cho tuần mới

Việc hạch toán các tài sản tài chính, tài sản đầu tư theo giá thị trường trong các báo cáo tài chính của công ty chứng khoán đã được đề cập từ rất sớm, trong thông tư 210/2009/TT-BTC, ngày 6/11/2009. Tuy vậy, thực tế áp dụng có nhiều khó khăn và cần sự đồng bộ ở nhiều lĩnh vực/quy định khác, do vậy, các công ty chứng khoán vẫn chỉ lập báo cáo theo quy định của thông tư 146/2014/TT-BTC, ngày 6/10/2014, mà theo đó, báo cáo chỉ phải ghi nhận dự phòng giảm giá các tài sản tài chính/đầu tư khi giá giảm, và chỉ dừng lại ở quy định bắt buộc thuyết minh khoản mục này.

22/12/2014 Bộ Tài Chính ban hành thông tư 200/2014/TT-BTC hướng dẫn chế độ kế toán doanh nghiệp, theo hướng, ưu tiên chất lượng số liệu và báo cáo hơn hình thức, và các doanh nghiệp đang bắt buộc thực hiện, nhà đầu tư chứng khoán chắc chắn sẽ chờ đợi sự minh bạch hơn ở các số liệu đầu tư, số lượng, giá mua, thời điểm ở tất cả các khoản mục đầu tư từ ngắn hạn, dài hạn… của các công ty chứng khoán.

Một kế toán trưởng của công ty chứng khoán cho biết “rất nhiều khả năng quy định lập báo cáo tài chính theo giá thị trường sẽ được tiến hành ngày trong quý 1/2016.” Nếu quy định này chính thức áp dụng, nhiều khoản đầu tư với giá rất thấp nhưng không được các công ty chứng khoán giải trình trước đây có thể phải lộ diện. Khi đó, nhà đầu tư có thể ước lượng chính xác doanh số/lợi nhuận chưa thực hiện, và tiềm năng thực sự của các cổ phiếu chứng khoán.

Chúng tôi xem đây là cơ hội cho những nhà đầu tư soi kỹ trước báo cáo tài chính các công ty chứng khoán thời điểm công bố chính thức trong 1 vài tuần tới.

------------------------------------------------------

Lịch thông tin tuần tới…

§ Chỉ số kinh tế xã hội Việt Nam chi tiết tháng 3/2016: 31/3/2016

§ PMI Việt Nam: 9 sáng, ngày 1/4/2016

------------------------------------------------------

Finandlife